スワップ派のためのFXポートフォリオ 入門編

目次

9-1. 見せかけの相関 その1

9-2. 見せかけの相関 その2

9-3. 危険な相関係数

9-4. 正しい相関と誤った相関 その具体例

9-5. 期待リターンとリスクのまとめ

9-1. 見せかけの相関 その1

この話題は大変重要です。このブログを書こうと思ったきっかけも、この問題があったからです。

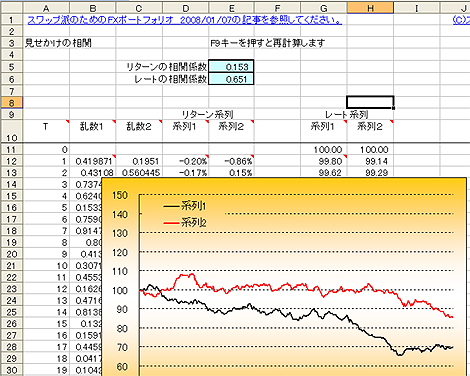

とにかく、説明するよりも実際の数値を見ていただきたいと思います。

シートをダウンロードしてください。

『FXポートスタジオ公式サイト』 内に設置された

→各種ツール・ダウンロード から

・みせかけの相関(2008/01/07) をダウンロード

以前、4-2.標準偏差とリスクで利用したシートとほとんど同じものです。

D列とE列に標準偏差1%(年率で約16%程度) の正規乱数列、約1年分の260データがセットされています。1年分の日次の仮想リターン系列と考えます。

これらの乱数はまったく別々に発生させていますので、お互いにまったく無関係な仮想リターン系列であり相関係数は0となります。

さて、これらの仮想リターン系列の相関係数を実際に計算してみましょう。D列E列の相関をCORRELで計算した値がE5に入っています。

ここでF9ボタンを何度も押してみてください。乱数が再発生する毎にリターンの相関係数の値が変わりますが、±0.1を超える値となることは、ほとんどないことが確認できます。(追記)

G列H列は、それぞれD列E列の仮想リターン系列を累積しています。仮想の為替レートですね。この為替レートは、互いに無関係なリターン系列を累積した値ですので、本質的に無関係です。

では、これらの仮想為替レートの相関係数を計算してみましょう。どんな値になると予想しますか。

無関係なリターン系列から生成されているレートであるから、この場合も相関係数の値は、ほとんどの場合0の前後でしょうか。

E6にレートの相関係数が計算されています。先ほどと同様にF9ボタンを何度も押して、E5のリターンの相関とE6のレートの相関を比較してみてください。

E5がほとんど0近辺であったのと対照的に、かなり大きな絶対値の相関係数が頻発しますね。

E5の絶対値が0.1以下であるのに、E6の絶対値は0.9を超えるような場合もあります。またE5とE6の符号が反対になることもあります。

この結果はいったい何を意味しているのでしょうか?

(追記)

もともと無相関の乱数列でも、実測すると多少の相関となります。相関に限らず平均値や標準偏差などの統計的に計算された値の実測値は、真の値の周辺で多少のばらつきが起こります。この性質は統計で重要な「検定」に使われますが、このブログの範囲を超えるので、興味のある人は別の専門書等で調べてみてください。

次回に続きます。

9-2. 見せかけの相関 その2

為替レートから計算した相関係数は、本来、互いに無関係な為替レート同士でも絶対値で高い相関係数を持つこともある。

つまり、

為替レートから計算した相関係数はほとんど信頼できない。

と言う事です。

このような、無意味な相関係数のことを「みせかけの相関」といいます。

2つの無相関の乱数列の累積値は、高い絶対値の相関係数を持つ確率が高くなることは、数学的にも証明されています。

当然、リターンの相関係数が高い場合には、レートも同様な動きをしますので、レートの相関も大きくなる傾向はあります。

しかし、相関係数自体の信頼性がまったくないため、リターンの相関係数が大きくとも、レートの相関が小さくなってしまうこともあります。

相関係数は、2つの系列が本質的に関連あるかどうかを調べるためのものです。そのため、

無関係なものは無関係

関係があるものは関係がある

と正しく判断できなければなりません。

使い方の誤った無意味かもしれない相関係数では、正しい判断はできません。

本質的に無関係であるので、為替レート自体の相関がある時期に偶然高い値を持ったとしても、その後も同様に高い値を持つとは言えません。

つまり、投資をするうえでの基準としては、「全く役立たない」ことになります。

「なぜ相関係数を使うのか」という根本に立ち返って見ると、相関係数は2つの為替レート間の本質的な関係を調べるための、ある種のものさしとして使いやすいからです。

私たちは、相関係数自体の数値を見たいわけではありません。相関係数を通して、その裏にある2つの為替レートの本来の関係を知りたいのです。

そして、

もし、本質的な関係が成り立っているとすれば、今後もその関係は持続するのではないか、と予想をすることもできます。(追記)

関係がないのに関係がある、と判断したり、

関係があるのに関係がない、と判断する「ものさし」は使い物になりません。

言い間違えました、相関係数という「ものさし」が悪いのではありません。

使い方が悪いのです。

ところで、このような時系列データの水準の関係を分析する場合には、ちゃんと別の分析手法(別のものさし)が用意されています。

通常、共和分という関係の分析をします。共和分の関係が成り立っていると、2つの系列間に平均回帰性もありますので、裁定取引などの可能性の分析にも使えます。

興味のある人は調べてみてください。

(追記)一概には言えませんが、資産間の相関は長期的に持続する傾向があるようです。

続きます。

9-3. 危険な相関係数

このブログでは、しつこく相関係数を使ってポートフォリオの標準偏差を計算する方法を紹介しましたが、この相関係数もリターンから計算しました。

そして、 実際のポートフォリオのリターンから計算した標準偏差と完全に一致したことを確認しました。

FXのページをいくつか訪問してみたのですが、標準偏差はリターンから計算、相関係数はレートから計算、そして、これらの数値をミックスして、ポートフォリオの標準偏差だと紹介しているページ(業者、有料商材等含めて)が散見されます。

これが間違いであることは、ここまで読まれた方は十分理解できるとおもいます。

その上、相関係数が信頼できるできない以前に、数学的にも誤っています。標準偏差もレートから求めるならば、まだ、一貫性だけはあるのですが。

特に危険なのは、レートから計算した相関係数を使ってポートフォリオを組んだ場合です。たいていの場合、過小なリスク推定値となってしまいます。(追記)

ちなみに、為替関連でもプロ向けのちゃんとした本では、相関係数はすべてリターンから計算しています。

別章 実用編 a-3.相関行列で、くりっく365採用ペアの相関係数の計算結果を紹介しました。これは、リターンから計算した結果です。

そこにも書きましたが、各数値は直感にも合っています。正しい計算をすると感覚にも合うことが多いものです。

このブログを読まれた方は、これからは、

相関係数はリターンから計算しましょう。

次回は具体的な例で検証してみます。

(追記)

なぜ過小なリスク推定となってしまうのか。

あやまった相関係数を使って、リスクの小さくなるポートフォリオを作成した場合、リスクが小さくなるようなエラーのある相関係数をもつ組み合わせを多く選んでしまう可能性が高いからです。これは、ポートフォリオ最適化を行う場合は特に顕著になります。エラー最大化などと揶揄されることもあります。

9-4. 正しい相関と誤った相関 その具体例

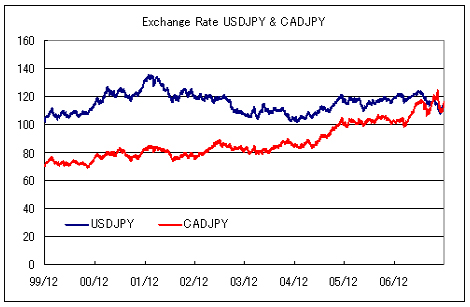

ダメ押しをします。具体的な例としてUSDJPYとCADJPYを使って、レートから計算した相関係数とリターン(変化率)から計算した相関係数の推移を見てみましょう。

表示するデータは1999年12月末から2007年12月末までです。

まず、為替レートの自体のグラフです。

図1:為替レート

USDJPYは、ほぼ横ばいに対してCADJPYは徐々にレートが上昇しています。ただし、細かい動きをよく見てみるとUSDJPYが上昇したときはCADJPYも上昇、下落したときは下落しています。

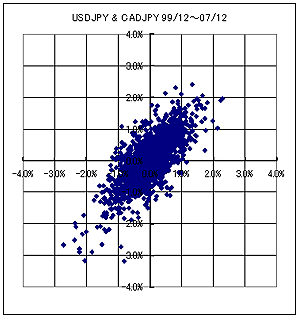

8-3.相関係数をわかろうでやったように、1999年12月末から2007年12月末までのX-Yプロット図を作成しました。この期間の全データで計算した相関係数は0.73です。

図2:リターンのX-Yプロット

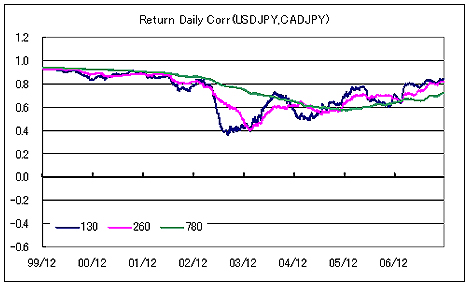

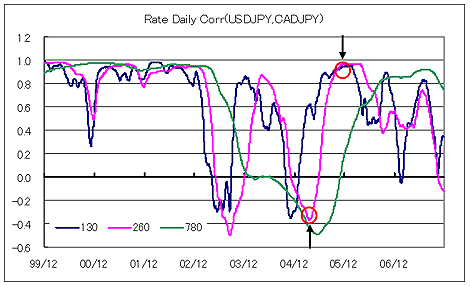

では、この期間の(リターンの)相関係数の推移を見てみましょう。計算期間を変えることによる影響も見てみたいので、130日(半年)、260日(1年)、780日(3年)の3通りで計算しています。

図3:リターンの相関係数推移

計算期間が長期になるほど、相関係数は少し遅れながら滑らかに変化します。これは、テクニカル分析で使う移動平均が長期であるほどゆったりと動くのと同じ理由です。

130日の相関係数を見ると2002年末から2003年にかけて、短期的に0.4程度まで落ち込みます。

その後何度か上下に波打ちますが徐々に上昇し、昨年末時点では0.8位まで回復してきました。

どの計算期間を使うかにかかわらず、概ね、最近1,2年の相関係数は0.6~0.8程度と言えそうです。

一方、レートから計算した相関係数はどうなるでしょうか?

図4:レートの相関係数推移

どの計算期間でも、かなり激しく変動します。-0.4程度まで落ち込んだ後、1年もたたないうちに0.9まで上昇する場合もあります。

また、計算期間が異なると、まったく違う値になる期間もあります。例えば、2004年の6月ごろは、780日では-0.4以下ですが、130日では0.9近くになっています。

直近の昨年末でも3つの計算期間の値は、0.35,-0.1,0.75とばらばらの数値となっています。いったい何を信頼して良いのか全く分かりません。

このような相関係数を使って分散投資をした場合はどうなるでしょう。

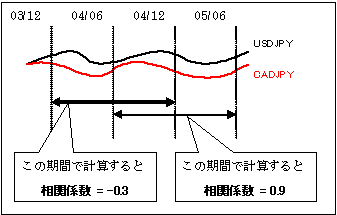

例えば、260日の相関係数を使って、2005年の前半にポートフォリオを組むとします。このときの相関係数は-0.3前後です。

この数値を信頼すればUSDJPYとCADJPYのポートフォリオは、分散効果が強く働いてリスクをかなり低く抑えられることになります。

ところが、半年後の2005年末頃になると、相関係数は急激に上昇し0.9を超えてきます。全く分散効果が無いという結論です。

さらにこの例では、相関係数を計算する期間は260日つまり1年間です。

つまり、計算時期の半年の差の意味するところは、相関係数の計算に用いているデータの半分は、全く同じデータと言うことです。

わずか半年で、米国とカナダの関係がここまで劇的に変化するのでしょうか。下図を参照してください。

図5

こんな値を信頼して、あなたの大切なお金を投資できますか?

FXの相関係数を計算するツールは幾つか販売されているようです。そのような分析ツールを使いこなして投資をすることは、非常に良いことだと思っています。

ただし、それらのツールが誤った計算をしている場合は、とんでもない結果をもたらすかもしれません。

相関係数を為替レート自体から計算しているようなツールを、

私は使いたくありません。

ようやく、外堀が埋まりました。

次回は、いったん、ここまでのまとめをやりたいと思います。

(追記)

以上のようなことがわかった上で、あえてレートで計算した相関係数を使うこと自体を否定するものではありません。もしかしたら、テクニカル分析の良い指標になるかもしれません。たとえば、RCIなどはその例でしょう。

また、相関係数は、何でもかんでも変化率でやるべきと主張しているのではありません。ケースごとに異なります。リスク分析を行うための資産価格の相関は、リターンからの計算する方法が適しています。

9-5. 期待リターンとリスクのまとめ

今までのまとめをします。

スワップ派が為替投資をするときの期待リターンとリスク

期待リターン : スワップレート

リスク : リターン(変化率)標準偏差

リターンの定義

当日のリターン=(当日の為替レート/前日の為替レート) - 1

リターン分散の定義

リターンの二乗の平均値

リターン標準偏差の定義

分散の平方根

シャープレシオ

期待リターン/リスク

ポートフォリオの期待リターンの合成

各銘柄の期待リターンの加重平均

ポートフォリオの標準偏差の合成

方法1:ポートフォリオのリターン系列を作成して標準偏差を計算する

方法2:組入れ比率と標準偏差、相関係数から計算する

(標準偏差、相関係数はリターンから計算する)

※

リターン= Rate of Return

期待リターン = Expected Return

以上のことが、エクセルで計算できれば入門編は修了です。

関連するシートは

『FXポートスタジオ公式サイト』 内に設置された

→各種ツール・ダウンロード

からダウンロードして下さい。

第一章入門編はここまでです、お疲れ様でした。

次回以降は、いよいよ発展編として現代投資理論からポートフォリオ最適化までの話を始める予定です。

第二章 発展編

10. 最適化にむけてへつづく

TOPへ |

|

序 章

第一章 入門編

第二章 発展編

第三章 実戦編  以下、続きはブログ゙で連載中

別 章

その他

著者ブログ開発ツールなど

究極のFXポートフォリオ構築ツール

無料お試し版もあります^^。 |

| yamakouFX氏による人気ブログ最近記事はこちらで読めます。 |

ミ ニ 伝 言 板

|