スワップ派のためのFXポートフォリオ 発展編

目次

19-1. Varの簡単なはなし その1

19-2. Varの簡単なはなし その2

19-3. Varの簡単なはなし その3

19-1. Varの簡単なはなし その1

VaR(バリューアットリスク)と言う単語は聞いたことがある人も多いと思います。

リスク管理と言っても、標準偏差での計測とVaRでの計測にはどんな関連があるのか、ネットで調べてもいまひとつよくわからりません。

結論から書いておきます。

VaRとは、

1. 前回まで説明したリスク金額と同様な考え方で、

2. リターン分布形については、特に前提を置かない、

リスク管理手法です。

このブログでは

リスク金額 = 投資金額 × リスク

(ここでリスクは標準偏差)

としました。

そして、リスク金額以上の損失が発生する確率は約15%程度であることがわかりました。(スワップによる収益は除きます。)

ここで、別の見方をして見ましょう。

15%の確率に対応する損失金額が「リスク金額(=投資金額×リスク)」であるならば、

例えば、

10%の確率に対応する損失金額はいくらなのでしょうか?

5%や1%の場合の損失金額はいくらなのでしょうか?

と考えてみるのです。

そして、そのような考え方から求めた金額をVaRと言います。

当然、確率が小さい方が損失金額はおおきくなります。

たとえば、正規分布を仮定すれば5%の点は1.64σですので、リスク金額の1.64倍となります。前回の例で言えば、

16万5千円以上の損失の発生する確率は5%

ということになります。同様に1%では23万3千円となります。

(片側5%点は1.64σ、片側1%点は2.33σ)

VaRなどというと、難しい金融工学のはなしに聞こえますが、意味合いは簡単です。

次回は、正規分布以外の場合について考えて見ます。

19-2. Varの簡単なはなし その2

VaRとは、損失が発生する確率を先に決めて、その確率で発生する損失金額を表示するものでした。

具体的には、

この投資は、1%の確率で10万円以上損する可能性がある。

というような考え方でリスク管理をしたいわけです。

正規分布を仮定した標準偏差によるリスク管理との関連では、

次の表1を使うとリスクをVaRに換算することができます。

表1:正規分布の場合

| VaR |

85%VaR |

90%VaR |

95%VaR |

99%VaR |

| 確率 |

15% |

10% |

5% |

1% |

| リスク倍率 |

1.036 |

1.282 |

1.645 |

2.326 |

5%の確率で損失する金額を知りたいとき

(このようなときのVaRを一般には「95%VaR」といいます。)

投資金額×リスク(=標準偏差)×リスク倍率

で計算できます。

たとえば、1000万円のポジションでリスクが7%のとき

95%VaR=1000万円×7%(=0.07)×1.645=115万円

となります。つまり、5%の確率で115万円以上損失が発生するということです。

ところで、表のリスク倍率とは何でしょうか。

たとえば5%の列では、1.645となっていますが、これは1.645σという意味になります。

また、

リスク(=標準偏差)は1σの値でしたので、その値に表のリスク倍率をかけてやれば、その確率で発生する金額に換算できます。

ここで、式を分解して考えて見ましょう。

リスク(=標準偏差)×リスク倍率

に注目してみます。今回の例では、7%×1.645=11.5%

です。この11.5%は、5%の確率で起こりうる損失側の資産の変化率になります。

よって、

95%VaR = 投資金額 × (5%の確率で起こりうる損失側の資産の変化率)

と言えます。

ここのところは、ちょっとややこしいのですが、VaRの本質の部分ですのでよく理解してください。

もう少し一般化すると

X%VaR = 投資金額 × (100‐X)% の確率で起こりうる損失側の資産の変化率

となります。

これは、より一般的なVaRの定義です。

この定義からは、正規分布や標準偏差という言葉がなくなっています。つまり、正規分布以外の分布を持つ場合においてもVaRは計算できることになります。

たとえば、分布の合成で調べたように、裾の厚い分布の場合でも分布の形状さえ決めれば、VaRは計算できます。

分布は正規分布以外のなんらかの分布関数を用いてもよいですし、ヒストリカルリターンの分布を用いてもかまいません。

次回は具体的にVaRを計算してみましょう。

19-3. Varの簡単なはなし その3

最後は、VaRの具体的な計算をする方法です。

ヒストリカルデータを使ってやってみましょう。

つまり、実際の過去のリターン系列からVaRを求めてみる方法です。

ヒストリカルVaRの求め方は簡単で、ヒストリカルのリターンデータを作成して、小さい値から数えて1%の点がVaR99%に相当、5%の点がVaR95%に相当する値です。

100日のリターンデータであれば、

最も小さいリターンがVaR99%

小さい方から5番目のリターンがVaR95%

に相当するリターンです。

VaRにするには、このリターンの絶対値に金額をかければよいわけです。

例えば、USDJPYが1ドル100円で1万ドル保有していて、

過去100日間で一番小さいリターンが-3% ならば、

VaR99% = 3%×100万円(1万ドル) = 3万円

ということになります。

つまり、1%の確率で1日に3万円の損失が発生するということです。

では、実際にエクセルでやってみましょう。

こちらで用意したツールではなく、皆さんお持ちの普通のエクセルシートです。

ご自分のPCにエクセルがインストールされてる方は立ち上げてください。

今回は、USDJPYを例にとって見ます。

1000日分くらいのデータを使いたいのですが、大変ですので100日分のデータを使います。

なお、ヒストリカルデータはYahoo等から入手してください。

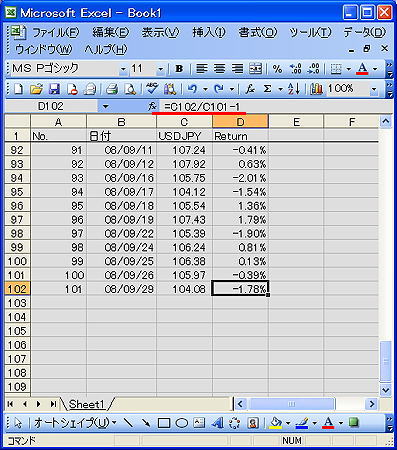

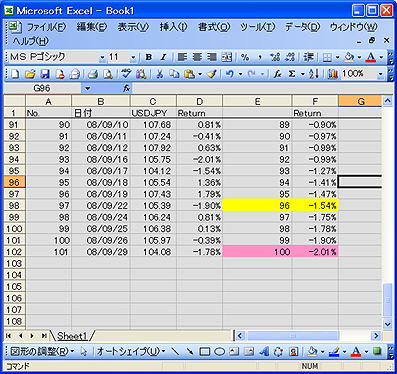

まず、101日分のUSDJPYのレートを用意します。

101日分にしたのは、リターンデータにする必要があるので、1日分余分にデータが必要だからです。

では、エクセルのシートにデータを貼り付けましょう。

図1

C列はUSDJPYのレートです。D列にそのリターンを計算しました。

計算式は、シートの数式バーを参照してください。

※ =C102/C101-1

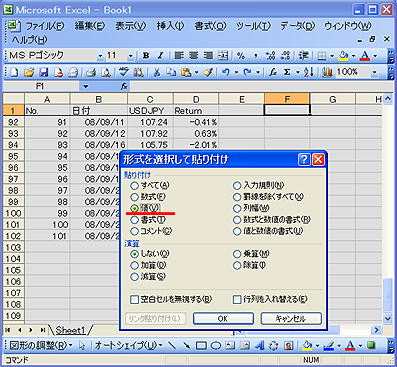

リターンのD列を値でF列コピーします。

リターンを小さい順に並べ替える必要があるのですが、数式の状態で並べ替えると上手く行きません。

D列を選択してコピーをしてから、F1を選択した状態で右クリック-「形式を選択して貼り付け」を選んでください。

ダイアログの貼り付けのフレームで「値」を選択してください。

図2

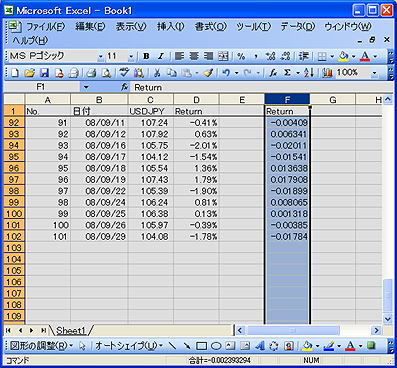

値コピーされました。任意で数値表示は%表示にしてください。

図3

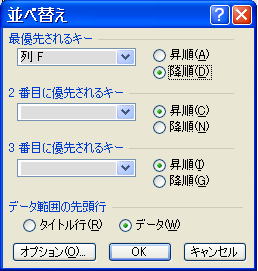

F列を選択して降順に並べ替えます。メニューの[データ]‐[並べ替え]を選択すると、ダイアログが出ます。

図4

降順にならべ変えた結果です。100番目のリターンがVaR99%の値に相当、96番目のリターンがVaR95%の値に相当するリターンとなります。(小さい方から数えると1番目と5番目だから)

図5

今回の例では

VaR95%は、-1.54%

VaR99%は、-2.01%

となりました。

もし、USDJPYのポジションが円換算で100万円ならば

VaR95% = 1.54%×100万円 = 15400円

VaR99% = 2.01%×100万円 = 20100円

となります。

とても簡単に求まります。

今回は100個データでやりましたが、実際にはもっとデータ数を多く使ったほうが良いでしょう。

20. ポートフォリオの最適化へつづく

TOPへ |

|

序 章

第一章 入門編

第二章 発展編

第三章 実戦編  以下、続きはブログ゙で連載中

別 章

その他

著者ブログ開発ツールなど

究極のFXポートフォリオ構築ツール

無料お試し版もあります^^。 |

| yamakouFX氏による人気ブログ最近記事はこちらで読めます。 |

ミ ニ 伝 言 板

|