スワップ派のためのFXポートフォリオ 発展編

目次

18-1. リスク金額表示 その1

18-2. リスク金額表示 その2

18-1. リスク金額表示 その1

今までの解説では、リスクやリターンの値をパーセントで表示してきました。

これは、基準をそろえることによって、資産間のリスクやリターンの比較をできるようにするためです。

そのため、

標準偏差が5%の資産に投資するよりも、

標準偏差が10%の資産に投資したほうが高いリスクである。

・・・の様な言い方ができるようになります。

FX投資では、通貨ペア間のリスクを同じ基準で比較できるため、とても分りやすくなります。ところで、これはある前提を省略しています。

その前提条件とは、

「同じ投資金額で、同じ期間投資した場合」

です。

では、この前提条件が異なった場合は、どうやって比較すればよいのでしょうか。

期間も異なると話がややこしくなるので、金額が異なる場合を考えてみましょう。

1. 100万円をリスク10%の通貨ペアに投資する

2. 80万円をリスク12%の通貨ペアに投資する

どちらの方が、リスクが高くなる投資でしょうか?

ここで、すぐにVaR(バリュー・アット・リスク)なんて話をすると、ほとんどの人が意味不明な状況に陥って、ブログを読むのを止めてしまうので、ゆっくりと考えて見ましょう。

(VaRの説明はネット上に結構ありますので、検索して読んでみてください。

ちなみに、Wikiの説明を引用

「現有資産の損失可能性を時価推移より測定する分析指標。」

何が何やら、さっぱりわかりません。)

というわけで、できるだけわかりやすく説明してみます。

さて、

リスクの金額表示というものを考えてみます。

その前に、もっと分かり易い例をあげますと、リターンの金額表示です。

これは、要するによくある商材の宣伝文句のように、

「私は1年で1億452万円儲けました。」の類ですね。

(細かい数値まで書いて本物らしく見せているが、嘘っぱちじゃないの?みたいな奴です。)

「100万円をリターン5%の資産に投資する」場合では、リターンの金額表示は5万円になります。

これは当たり前ですね。計算方法は簡単で

投資金額×リターンで計算できます。

100万円×5%=5万円

と言うわけです。

この数値が大きいほど、金額でのリターンは大きくなります。

では、リスクでも同じようにできないでしょうか。

投資金額×リスク

をリスクの金額表示としてみるのです。この結果をどのように解釈するかは、とりあえず置いといて、先ほどの例で計算して見ましょう。

1.100万円×10% = 10万円

2.80万円×12% = 9万6千円

つまり、リスクの金額表示では、1のほうが大きいことになります。

次回は、この値の解釈について書いてみます。

18-2. リスク金額表示 その2

投資家にとって「リスク」とは、どのようなものだったでしょうか。

何度か書いていますが、

リスクとは投資した結果が「あらかじめわからない」ことです。

そして、リスクの大きさを表すには標準偏差を使うと便利なことも書いてきました。

では、リターンの標準偏差(=リスク)が10%とはどのような意味だったでしょうか。

これは、13-3.分布のはなし その3で書いてある通り、リターンの正規分布を仮定すると(ほぼ成り立ちます)実現するリターンは、±10%以内に約7割の確率で入るということです。

たとえば、

USDJPYのレートが100円、1年当たりの標準偏差が10%とすれば、1年後のレートは90円~110円の間に約7割程度の確率で入ると予想できることになります。

ここまでは復習です。

さて、

USDJPYを100万円(=1万ドル)投資します。

このとき、1年後には投資額はいくらになっているでしょうか。

先ほどの例と同様に考えれば

100万円±10万円、つまり、90万円~110万円の間に7割の確率で入ると予測できます。

ところで、±10万円はどうやって計算しましたか。

100万円×10%=10万円ですね。

つまり、前回のリスクの金額表示を計算する式

投資金額×リスク

となっています。

この値は、投資金額自体がどのくらいの大きさで変動するかを表していることが分ると思います。

たとえば5%の標準偏差を持つ通貨ペアでは200万円の投資で、

200万円×5%=10万円

となります。

つまり、USDJPYを100万円投資したときと同じ金額のリスクの投資をしたことになります。

さて、

リスク10万円の投資をした

とは、私たちのような個人投資家のリスク管理にとっては、どのような意味を持つのでしょうか。

7割の確率で資産の変動が10万円以内に収まる、

ということは、

逆に考えると3割の確率で10万円以上の変動がある

ことになります。

この3割の中には利益側も損失側も同じ確率なので、10万円以上損失の出る確率は約15%である、ことになります。

結局、

リスク金額がX万円の投資をすると、

X万円以上の損失が発生する確率は約15%となる

との解釈が成り立ちます。

これは、個人投資家にとっての投資のリスク尺度としては、とても使いやすいものではないでしょうか。

期間投資家の場合は、投資金額は外的に決まってしまうことが多いため、リスクも%単位で管理するのが適切です。運用評価も%単位でなされます。

一方、個人投資家の場合は自分の資産のなかから、投資する金額も自由に決めることができます。そして、投資の評価自体も「いくら利益を得えたか、損失を被ったか」で判断します。

そのような立場であれば、リスク管理も当然、金額で行うべきでしょう。

リスクの低いEURCHFでも大きなポジションを建てれば危険ですし、リスクの高いTRYJPYでも、小さなポジションでは大きな問題はありません。

投資をするときには、自分はどのくらいの金額の損失に耐えられるだろうか?という観点からリスク管理をすることは、わたしたちのような個人投資家には非常に重要です。

生き残る投資家の第一の法則は

「負けたときに致命傷を負わない」ことです。

リスクの金額表示はこの法則に直接役立つ数値です。

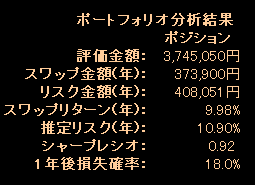

無料で配布しているFXリスク分析ツールVer2では、ポートフォリオのリスク金額表示が簡単に計算できますので、チェックしてみてください。

ダウンロードはこちらから

『FXポートスタジオ公式サイト内に設置された

→FXリスク分析ツールVer2公開

※FXリスク分析ツールVer2の画面より

次回はVaR(バリュー・アット・リスク)について書く予定です。

19. VaRの簡単なはなしへつづく

TOPへ |

|

序 章

第一章 入門編

第二章 発展編

第三章 実戦編  以下、続きはブログ゙で連載中

別 章

その他

著者ブログ開発ツールなど

究極のFXポートフォリオ構築ツール

無料お試し版もあります^^。 |

| yamakouFX氏による人気ブログ最近記事はこちらで読めます。 |

ミ ニ 伝 言 板

|