スワップ派のためのFXポートフォリオ 発展編

目次

13-1. 分布のはなし その1

13-2. 分布のはなし その2

13-3. 分布のはなし その3

13-4. 分布のはなし その4

13-1. 分布のはなし その1

当サイトのなかで、ときどき正規分布のいう単語が出てきます。たいてい、投資でのリスクやらオプションやらの説明になると定番で出てきます。

正規分布とはどのようなものなのか、知っておいたほうが何かと便利だとおもいますので、数回にわたって分布のはなしをします。

と言いつつ、今までは、「今度説明します」などとお茶を濁してきました。というのは、どうもうまく説明する方法が思いつかないのです。

正規分布なるものは、いったい何なんだ?をやりだしてもいいのですが、あんまり追求してもそれで儲かるわけではないので、分布の見方や使い方について書きたいと思います。

ところで、「偏差値」(うわ!)って言葉、ご存知ですよね。偏差値70だとかいうやつ。これと正規分布にはふかーい関係があります。

というわけで、次回は偏差値のお話からです。

13-2. 分布のはなし その2

前回、偏差値の話をすると予告しましたが、これは、やっぱりやめます。

理由は2つ。

・嫌な思い出を持っている人(私も) が多い。

・よく使われる例なので、錆びついている。

では、本題です。

まず、分布という言葉ですが、分かったようで分からない人が多いと思います。

実現値が確率的な値をとる(要するに、あらかじめどんな値が出るか分からない)ときに、各実現値の出現する割合を表すものです。ますます分からなくなったでしょうか。

たとえば、さいころの目の出る分布は1から6まで1/6ずつ、というように言います。

つまり、分布がわかれば、

実現する値は、あらかじめ分かりませんが

それぞれの値が出る確率はあらかじめ分かる

というわけです。

為替のリターンの場合はどんな分布を持つでしょうか。いわゆる正規分布に近い分布をしています。実際、リスク推定などはそれを仮定していろいろと計算したりします。

形状は釣鐘型ですね。では、なぜ、リターンは正規分布になるのか、という話をしてもあまり意味がないので、まず、実際の値を見てみましょう。

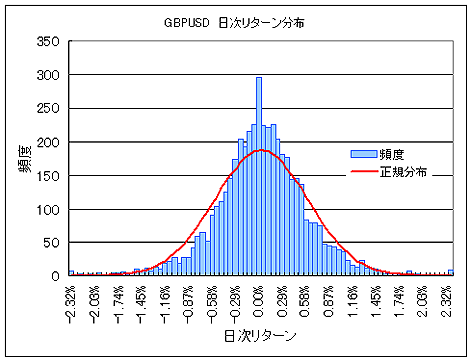

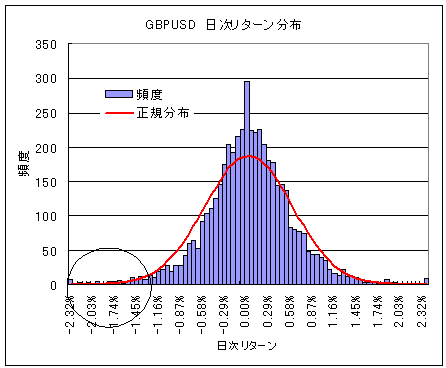

GBPUSDの日次リターンの分布です、1990年初から昨年末までのデータで求めました。

図1

棒グラフがリターンの分布、赤い線が標準偏差をGBPUSDの値をあわせて計算で出した正規分布です。大体同じような形をしています。でも、ちょっと異なりますね。

そのちょっと異なるところが、実はとても大切で、こいつのせいでプロもよく大損します。

次回に続きます。

13-3. 分布のはなし その3

分布のはなしを分りやすく、やろうとすると案外と難しいものです。

分布関数やら確率密度関数やらを説明すればいいのですが、こんなことをやっていたら数理統計のブログになってしまい、誰も読まなくなるのは目に見えています。

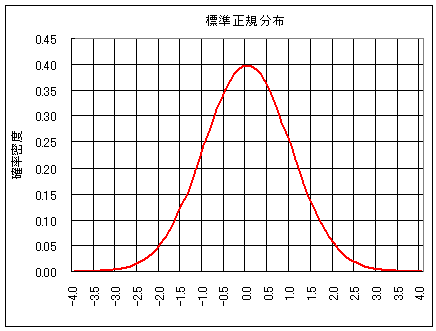

というわけで、途中をすっ飛ばして標準正規分布と言われるグラフ(確率密度関数)を表示します。標準正規分布とは、平均が0、分散が1の正規分布です。

このグラフの意味がわかれば、リスク分析を行う上で1ランクレベルアップできます。

図1

このグラフの見方ですが、

赤い曲線の高いところほど起こる確率が高い

赤い曲線の低いところほど起こる確率が低い

ということです。

つまり、

0付近の値は比較的頻繁に起こりますが、3や4、もしくは-3や-4のような値はほとんど起こらない、

と読みます。

(縦軸の数値は、確率密度というもので確率そのものではありません。)

重要なことは、標準偏差の絶対値が大きくなると急速に起こる確率は小さくなるということです。

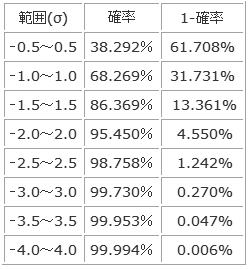

どのくらいの確率になるのか、代表的な数値を書いてみます。ある数値がピンポイントで発生する確率を書いても意味がないので範囲で書きます。

表1

数字が並んでいるだけで面白くないと思うかもしれませんが、この表1は、とっても重要なことが書いてあります。

まず、読み方です。

標準正規分布に従った数値が発生するときに、実現した値が

-0.5~0.5の間に入る確率は38.292%(入らない確率は61.708%)

・・・

-4.0~4.0の間に入る確率は99.994%(入らない確率は0.006%)

というように読みます。

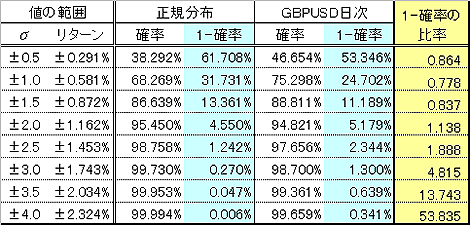

これを為替のリスク管理に応用するときは、まず、為替レートのリターンの標準偏差を計算します。昨日の例のGBPUSDの標準偏差(リスク) が日次で0.581%と推定されたとします。

このとき、

毎日のGBPUSDの変動の範囲は

1σの-0.581%~0.581%の範囲はいる確率が38%くらい(入らない確率は62%)

2σの-1.162%~1.162%の範囲はいる確率が68%くらい(入らない確率は32%)

・・・

と言えるわけです。(シャープレシオのところでも同じようなことを書きました。)

実際にこの通りになっているのでしょうか。比較してみましょう。

表2

表2「値の範囲」各σに対応するリターンの値は、下式で求まります。

「値の範囲」リターン=「値の範囲」σ×標準偏差

例えば±0.5σに対応するリターンの値は

「値の範囲」リターンの値=±0.5×0.581%

=±0.291%

となります。

確率の列は値の範囲に入る確率、1-確率の列は入らない確率です。

1-確率の列を正規分布とGBPUSDで比較してみましょう。

1-確率の比率の列を見てください。値は、正規分布とGBPUSDの1-確率の比率です。

±2.0σ以下ではほぼ、1に近い値になっています。ところが、2.5σを超えてると急速に1より大きな値になります。

たとえば±3.0σでは4.815となっています。

これが意味することは、±3σ以上のリターンが発生する確率は、正規分布で推定した確率の4.8倍以上あるということです。

同様に、

±3.5σでは13倍以上、±4.0σでは53倍以上となります。

続きます。

13-4. 分布のはなし その4

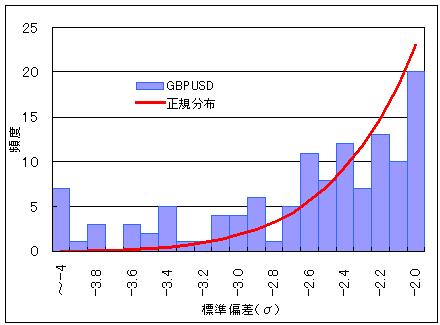

前回、±2σ以上の値では正規分布と実際の為替リターンの分布(GBPUSD)では出現確率が、大きく異なることを示しました。

数値だけでは分りにくいので、グラフにして見ます。

図2

図4

上のグラフのまるで囲んだ部分の拡大図がしたのグラフです。下の図では、横軸を標準偏差表示に変換しています。(1σ=0.58%に相当)

2.5σ位までは、正規分布もGBPUSDも大体同じ位ですが、3σを超えてくると、圧倒的に実際のGBPUSDのリターンの頻度が大きくなります。

正規分布では、ほとんど起こりえない3σ以上の値が、かなりの頻度で起こっていることが良く分ります。

つまり、

実際の為替レートのリターンでは、正規分布で推定した値よりもはるかに大きな割合で、極端に大きなリターンが出現します。

この特性は、為替に限らずほとんどの市場性のある資産のリターン(株やコモディティなど)でも見られます。この現象を、fat tail(ファットテール) などと呼び、資産のリスク管理を非常に難しくする問題とされています。

たとえば、為替証拠金取引でマージンコールの起こるレベルを4σにとったとします。リターンが正規分布に従うならば、マージンコール確率は0.006%となります。つまり、1万分の1以下ですね。

ところが、じっさいには、はるかに高い確率、たとえばGBPUSDでは過去0.341%、つまり、300分の1位の確率で発生してしまいます。

ようするに、

極端な値をとる場合に対するリスク管理には、正規分布の仮定は使い物にならないということになります。

ファットテールとリスク管理の問題に関しては次に続きます。

14. リスク管理へつづく

TOPへ |

|

序 章

第一章 入門編

第二章 発展編

第三章 実戦編  以下、続きはブログ゙で連載中

別 章

その他

著者ブログ開発ツールなど

究極のFXポートフォリオ構築ツール

無料お試し版もあります^^。 |

| yamakouFX氏による人気ブログ最近記事はこちらで読めます。 |

ミ ニ 伝 言 板

|