スワップ派のためのFXポートフォリオ 入門編

目次

5-1. シャープレシオ その1

5-2. シャープレシオ その2

5-3. シャープレシオ その3

5-4. シャープレシオ その4

5-5. シャープレシオ その5

5-1. シャープレシオ その1

前回、4-2.標準偏差とリスクでリスクの尺度を標準偏差としても良さそうだと書きました。これ以降しばらくの間、

リスク=標準偏差

としましょう。(あくまで、FXの証拠金取引や株の現物取引の場合と考えてください。オプションや保険、宝くじや事故率などのリスクは標準偏差だけでは表せません。)

ここで、いったんおさらいします。2-3.確定要素と不確定要素でも触れましたが

確定要素:スワップ金利

不確定要素:リターンの標準偏差によって発生するリスク

と表せることになります。

特に確定要素であるスワップ金利は収益を決める重要な要素です。ただし、実際に投資するときは、過去に得られた収益が云々ではなく、今後発生するであろう収益をどう見るかが重要です。その収益の予測を期待リターン (Expected Return) ※といいます。

※ここで使われてるリターンとは変化率(Rate of Return)のことではなく、トレードの見返りとして得られる期待収益のことです。

また、リスクもこれからどうなるかが重要なので、予想リスクといいましょう。

投資家にとって、「期待リターン」と「予想リスク」の2つのパラメータを正しく求めることは、むちゃくちゃ重要です。

スワップ派にとって、期待リターンは業者が提示しているスワップ金利(各国間の短期金利差)としてよいでしょう(追記1)。また、予想リスクは過去におけるリターンの標準偏差としましょう(追記2)。

期待リターン:業者が提示してるスワップ金利

予想リスク:過去におけるリターンの標準偏差

ようやく、投資判断の材料がそろいました。この2つのパラメータで投資判断をしましょう。つまり、この二つのパラメータを使って投資魅力度のような値を計算すれば、投資魅力度が高いものほど良い投資だ、と判断することが可能になります。

期待リターンは高ければ高いほど良い

予想リスクは低ければ低いほど良い

ですので、

投資魅力度は、

期待リターンが高いほど大きくなる

予想リスクは低いほど大きくなる

ような式を作ればよいでしょう。そんな都合の良い式はあるでしょうか。

候補1:投資魅力度=期待リターン-予想リスク (引き算)

候補2:投資魅力度=期待リターン/予想リスク (割り算)

二つの式とも投資魅力度の性質を満たしています。どちらの式が適切でしょう?

次に続きます。

(追記1)

期待リターンの推定はそんな単純な話ではないと言われる方も多いと思いますが、あえて、これでも良いと私は考えています。さすがにインフレ率が強烈な場合は除きますが。

(追記2)

予想リスクの推定方法は、リターンの単純な標準偏差を使う方法から、もっと統計的に複雑な方法まであります。また、リターンの標準偏差の値は時間方向で比較的安定していますので、過去から計算した値をそのまま予想値として用いることも可能です。

5-2. シャープレシオ その2

さて、前項からの続きです。

投資魅力度を表す式として

候補1:投資魅力度=期待リターン-予想リスク (引き算)

候補2:投資魅力度=期待リターン/予想リスク (割り算)

のどちらがより適切でしょうか。

レバレッジ1倍の状態で

期待リターン=7%、予想リスク=5%としてみます。

候補1:投資魅力度=7%-5%=2%

候補2:投資魅力度=7%/5%=1.4

と計算されます。

次にレバレッジを2倍としてみます。

このとき、期待リターンは証拠金に対して2倍の14%、変動の割合も証拠金に対してはそのまま2倍になりますので、予想リスクも2倍の10%となります。

候補1:投資魅力度=14%-10%=4%

候補2:投資魅力度=14%/10%=1.4

候補1では、投資魅力度が2倍になってしまいました。レバレッジを大きくすれば大きくするほど、投資魅力度が大きくなってしまいます。これでは、少しおかしい気がします。一方、候補2では同じ値となっています。

候補1の投資魅力度は、通貨ペアAと通貨ペアBのどちらに投資するのが有利であるかを判断するために使いたいので、候補1のようにレバレッジに依存する性質は都合がよくありません。

候補2の投資魅力度はレバレッジに依存せず一定の値なので都合が良さそうです。問題はありません。つまり、投資対象の選択だけに依存します。

よって、候補2を投資魅力度として採用します。

とうとう、期待リターンと予想リスクを使って投資の優劣を数値で判断する計算式にたどり着きました。この式のことをシャープレシオといいます。

シャープレシオ=期待リターン/予想リスク (追記)

この式はスワップ派にとっては絶対に外せない式です。シャープレシオを知らないでスワップ狙いの投資をするのは、コンパスなしで航海に出るのと同じくらい無謀なことです。

シャープレシオが大きい=良い投資

シャープレシオが小さい=悪い投資

です。

自分でシャープレシオを計算できるようになりました。

いろいろな通貨ペアでシャープレシオを計算してみると面白いですよ。

(追記)

シャープレシオの正確な定義は、{(リターン)-(リスクフリーレート)}/リスクです。為替証拠金取引で、スワップレートを期待リターンと考えた場合には、ショート側の短期金利が既にマイナスされているので、リスクフリーレートを省略してリターン/リスクをシャープレシオとして問題ありません。

5-3. シャープレシオ その3

さてここでは、シャープレシオ(以下、SR)の数値をどう評価するかを考えて見たいと思います。SRは高ければ高いほど有利な投資です。では、その数値自体の意味は何でしょう。

例えば、SRが1とSRが2の投資機会があったとします。

SR=2の投資は単純にSR=1の投資に対して2倍有利である、と考えてよいのでしょうか。

ここで、リターン(変化率)の分布の話をする必要があります。実際のところ、分布の話は、ややこしいのであまりしたくないのですが、幸いなことに、多少の準備はできています。

3-2.リスクと標準偏差で使ったエクセルシートが役立ちます。

手元にない方は、ここから手に入れて下さい。

『FXポートスタジオ公式サイト』 内に設置された

→各種ツール・ダウンロード から

・標準偏差の比較(2007/12/15) をダウンロード

このシートで、正規乱数と呼ばれる為替のリターンと同じような性質を持つ擬似的なリターンを累積して、為替レートの変動の大きさを実験しました。F9ボタンを押して難解も乱数を発生させると、T=0時点で100から始まったレートは、T=100の時点でいろいろな値をとります。では、T=100の時点で取る値には、何か特徴があるのでしょうか。

こんな実験をしてみましょう。F9ボタンを1回おすと、T=100の時点の数値を1つ取得することができます。そして、その数値を記録しておきます。この操作を何百回も繰り返して、すべての数値を記録します。(VBAが書ける人は実際にやってみると面白いですよ。)

次に、そのたくさんの数値を値(分位)によって分類します。例えば、・・・96~98、98~100、100~102、102~104・・・のように。そして、それぞれの分位に何個値が入っているか数えます。

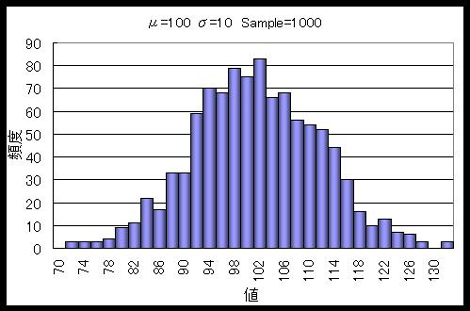

時間軸を1目盛り1日と考えて、標準偏差が1日当り1%(100日に換算すると10%に相当)のときの結果を棒グラフで表示してみましょう。1000回の繰り返してデータを作ってみました。以下が結果です。

100に近いほど多く、100から離れるほど少なくなっています。また、100を中心に左右がほぼ対称になっています。統計を少しでも勉強された人は、見たことがあるグラフだと思います。

図1

正規分布ですね。

いいえ、違います。

対数正規分布(※)です。

でもこの場合、あまり大きな違いはないので正規分布として以下考えましょう。対数正規でやるとLogという関数が出てくるので、じん麻疹が出て読むのを止めてしまう人が頻発する可能性があります。それに、Logを分かりやすく説明するのも2回分くらい余計に記事を書く必要があり、私も大変です。

というわけで、次に続きます。

(※) ほんの少し説明を加えると

例えば、昨日100円のレートが本日50円になり、そして翌日100円になったとします。同じ50円の値幅なのに、前日との比では、

下落の際には50/100=0.5 (半分)

上昇の際には100/50=2.0 (二倍)

と、同じ50円の値動きなのに上昇下落の違いで四倍もの差が出ています。そこで、下落上昇の率に対数をとることで、リターンの上昇、下落を同じ確率にしています。

Lo50/100 =-0.3 下落時

Log100/50 = 0.3 上昇時

実際、リターンは対数正規分布を仮定する必要がありますが、一日でレートが倍になったり半分になったりは殆どありません(分散は小さい)。従って誤差も小さく、正規分布とみなしても大きな差はないのです。

これも真面目にやるとややこしい話なので、そういうものなのだ・・・ぐらいに思ってて下さい。

5-4. シャープレシオ その4

しつこく、シャープレシオの説明です。

そろそろ、

FX投資するならこの通貨ペア

最新シャープレシオ・ランキング!

でもやったほうが良いですか? スワップ金利ランキングより意味があると思いますが、「FXポートフォリオ」とタイトルにもあるので、そのようなことはちょっと遠慮させていただきましょう。その代わり後で、もっとおいしいメニューが出てきます。

さて、T=100時点の対数正規分布ですが、ややこしいので正規分布で考えることにしました。分布の一番山の高い所は最初の値の100となります。

また、標準偏差は1日で1%でしたので、100日では10%となります。

(100日目なのでその平方根である、10をかけると換算できます。1日当りn%の標準偏差のリターンをT日累積すると、累積リターンの標準偏差はn×√T%になります。この換算については、近々説明しますので、今はそんなものだと思ってください。)

ここで、正規分布が持つ非常に都合の良い性質を利用します。正規分布は、平均値と標準偏差が決まると、分布の形状が決定されてしまうのです。そして、

平均から

±0.5標準偏差の間に約40%

±1標準偏差の間に約70%

±2標準偏差の間に約95%

±3標準偏差の間に約99.7%

が入ります。

これはそういう性質なのだと思ってればいいでしょう。

詳しく知りたい場合は、標準偏差や正規分布について判りやすく書かれた参考書などを読んでみてください。

T=100時点の分布グラフの標準偏差は10%で、金額に換算すると10円に相当します。

つまり、

100円±5円(95円~105円)の間に1000個のうち約400個

100円±10円(90円~110円)の間に1000個のうち約700個

100円±20円(80円~120円)の間に1000個のうち約950個

100円±30円(70円~130円)の間に1000個のうち約997個

入っていると推定できます。

実際に数えてみました。

100円±10円に678個、100円±20円に946個、100円±30円に997個

ありました。すごいですね。完璧ですね。(追記)

まだ、続きます。

(追記)

1000本程度の乱数では、実際にはこんなに上手くにいきません。ちょっと発生させた乱数に細工を加えて、きれいになるようにしています。

ところで、これ、金融屋さん(と言うと高利貸しか?)が良くやる、モンテカルロシミュレーションというやつです。ようするに、「乱数をたくさん発生させる、そして数を勘定する」ということです。難しそうなことを言っても、原理は単純です。

5-5. シャープレシオ その5

まだシャープレシオだ、いい加減にしろ。と言われそうですが続けます。

ここまでで、ようやくシャープレシオの数値の意味が分かるための準備が整いました。

さて、SR=1とはどのような意味でしょう。この場合、標準偏差10%なので、期待リターンは10%となります。

つまり、T=100時点までにスワップ金利が10円もらえるわけですね。T=100でレートが90円以下になったら損失がでることになります。そのような確率は15%ですね。

なんで???

先ほどの推定から90円~110円の間に入る確率は約70%でした。つまり、この範囲を外れる確率は30%です。さらに、分布は左右対称でしたので、上に外れる可能性も下に外れる可能性も等しくなります。

よって、下に外れる可能性、つまり90円以下になる確率は30%÷2=15%になります。

同様に、

SR=2ならば損失が発生する可能性は2.5%、SR=3ならばなんと0.15%!

これって、すごいことだと思いませんか。

シャープレシオを使うと投資をする前に、損失が発生する確率が分かるのです。

さらに、SRが1違うと、ものすごく大きな違いがあることもわかります。

SR=1とSR=2では損失確率に6倍もの違いがあります。

シャープレシオは大きいほど良いということになりますよね。

ここで、思いませんか?

少しでもシャープレシオを大きくする方法はないのだろうか?

次回から、この課題を追求してみましょう。

いよいよ、ポートフォリオ理論が登場でしょうか???

< 重要な追記 >

上記記事で損失確率を具体的な数値として書いてありますが、実際の金融時系列では、ファットテールと言われる問題があり、SRが2や3の場合の損失確率は、もっと大きくなります。この点は、大変重要ことですので、ご注意ください。また、運用開始後に標準偏差が急激に上昇することもあります。そのようなときは、運用開始前の推定値では、リスクを過小評価することになってしまい危険です。本記事を参考にしてトレードした結果については、著作者は責任を負うことは出来ませんので、その点、ご了承ください。

06. 相関関数 その1へつづく

TOPへ |

|

序 章

第一章 入門編

第二章 発展編

第三章 実戦編  以下、続きはブログ゙で連載中

別 章

その他

著者ブログ開発ツールなど

究極のFXポートフォリオ構築ツール

無料お試し版もあります^^。 |

| yamakouFX氏による人気ブログ最近記事はこちらで読めます。 |

ミ ニ 伝 言 板

|