スワップ派のためのFXポートフォリオ 入門編

目次

6-1. ポートフォリオの期待リターン

6-2. ポートフォリオの実績リターン

6-3. ポートフォリオのリターンを計算する

6-4. ポートフォリオの標準偏差

6-5. 相関係数なんて使う必要が無い

6-6. ポートフォリオの標準偏差を計算する

6-1. ポートフォリオの期待リターン

個別の通貨ペアでシャープレシオを計算した人はお分かりだと思いますが、1を超えるような通貨ペアは無かったと思います(ドルペッグは除く)。では、FX投資では1を超える投資はできないのでしょうか?

そんなことはありません。さて、その方法は、

相関がどうしたこうした。

ポートフォリオ理論がうんたらかんたら。

と、すぐには先に行かないことは、ここまで読まれて来た方には予想がつくことでしょう。しつこく、外堀を埋めてゆきます。

では、通貨ペアを2つ組み合わせる場合から調べてみましょう。2通貨ペアのポートフォリオです。まず、期待リターンの合成からです。

Aペアの期待リターンは4%

Bペアの期待リターンは8%

です。AとBを両方保有すると、期待リターンは何%になるでしょう。

4%+8%=12% ?

どうも変です。通貨ペアを増やすと期待リターンも増えてしまいました。実は、証拠金ベースで考えればこのような考え方えも良いのですが、ポジションベース、つまり、レバレッジを1倍と固定したときでは違います。

レバレッジによって期待リターンが異なると訳が分からなくなるので、しばらくレバレッジ1倍で考えましょう。

組入れ比率という概念を導入します。

Aの組入れ比率(Wa)=Aの評価金額/ポジションの総金額

Bの組入れ比率(Wb)=Bの評価金額/ポジションの総金額

ポジションの総金額=Aの評価金額+Bの評価金額

とすれば、AとBの2ペアの場合は

Wa+Wb=1 (=100%)

の関係が成り立ちます。

このとき、

2銘柄の合成期待リターン

=Wa×Aペアの期待リターン+Wb×Bペアの期待リターン

となります。各通過ペアの組入れ比率に期待リターンをかけて、それを足し合わせれば、合成の期待リターン(今後、ポートフォリオの期待リターン)が計算できます。

先ほどの例では

ポートフォリオの期待リターン=Wa×4%+Wb×8%

です。

たとえば、Aペア、Bペアが等比率ならば

ポートフォリオの期待リターンは0.5×4%+0.5×8%=6%

ですね。

分かりきったことを書くなと言われそうですが、とても重要なことです。後でポートフォリオの標準偏差が出てきますが、こんなに簡単にはいきません。

さて、たまには数式で書いてみましょう。数式と言うと毛嫌いする人も多いですが、要するに、日本語でだらだらと書くとめんどくさいので、簡略化しただけのことです。まあ、道路標識のようなものです。「駐停車禁止です。」と表示するより、「青地に赤丸×」と記号を書く方が簡単で見るほうも楽です。

期待リターンの合成を数式で書くと

E[rp]=waE[ra]+wbE[rb]

ただし、wa+wb=1

ここでE[r]はrの期待値、raはAの期待リターン、rbはBの期待リターン、rpはポートフォリオの期待リターンを表すという意味です。どうってことないですね。このような計算をウエイトで加重平均をすると言います。

ちょっと変形して

E[rp]=waE[ra]+(1-wa)E[rb]

と書くこともできます。要するにBのウエイトは100%からAのウエイトを引いたものだからです。

また、ショートポジションの場合は、ウエイトはそのままで期待値をマイナスにしてください。ショートポジションを取るとスワップ金利がマイナスになる通貨ペアを考えれば違和感はないと思います。

6-2. ポートフォリオの実績リターン

6-1.では期待リターンの合成をやりましたが、今回は実績リターン(Actual Return)、つまり、2銘柄での過去のリターン(変化率)の合成をします。やり方は同じです。ここでもレバレッジ1倍と固定して考えます。

ある日のAの実績リターンとBの実績リターンを合成したABの実績リターンは

となります。これは、常識的にわかります。

例をあげて説明しましょう。

Aペアは円換算で50円の評価額があります。

Bペアは100円の評価額があります。

ポートフォリオはAとBを両方とも1単位Longで組み込んでいます。

また、昨日、Aペアは2%上昇しました。Bペアは3%下落しました。

このときのAとBのポートフォリオの実績リターンの計算をすると

Wa=50円/(50円+100円) =0.3333 = 33.33 %

Wb=100円/(50円+100円) =0.6666 = 66.66 %

であるので、

ポートフォリオの実績リターン=0.3333×2% + 0.6666×(‐3%) = ‐1.333%

となります。

ここで、唯一、注意する必要があることは、ウエイトWは評価額で計算する必要があることです。上記の例では、両方とも同じ単位数を持っているから50%づつとしてしまっては、間違った答えとなってしまいます。

次に、ショートポジションが含まれている場合について考えます。2通りの考え方がありますので、両方とも理解してください。

1. リターンを調整する (前回の期待リターンのときと同じように考える)

Longポジションに対してShortポジションは、リターンが逆符号になります。合成リターンの計算では、ウエイトはすべてLongポジションで計算したときと同じにし、Shortポジションの通過に対しては、リターンをすべて逆符号とします。

2. ウエイトを調整する

リターンはそのままとして、ウエイトを逆符号とします。ただし、各通貨ペアのウエイトを計算するときの分母(=ポジション総額)を計算するときは、各通貨の評価金額に絶対値をつけてください。先ほどの例で、Bペアを1単位Shortしたときは

Wa=50円/(50円+100円) =0.3333 = 33.33 %

Wb=‐100円/(50円+|‐100円|) =0.6666 = ‐66.66 %

となります。

ポートフォリオのリターンは、どちらの方法で計算しても同じ値になることを確認してください。

今日は簡単でした。次回は、実際にエクセルで計算してみましょう。

6-3. ポートフォリオのリターンを計算する

今日は、USDJPYとEURCHFを保有しているときのポートフォリオのリターンを実際にエクセルで計算します。

いつものように、以下のサイトから必要なExcelファイルをダウンロードしてください。

『FXポートスタジオ公式サイト』 内に設置された

→各種ツール・ダウンロード から

・ポートフォリオのリターン(2007/12/23) をダウンロード

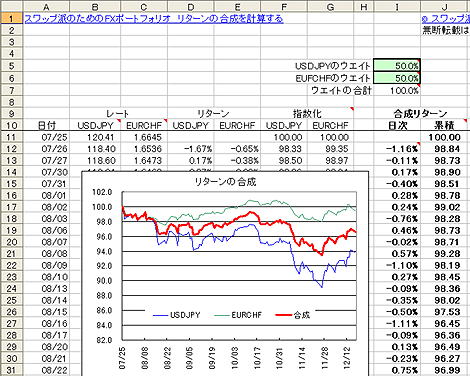

図1:ポートフォリオのリターン(2007/12/23)

これ以下の記事は、エクセルシートを見ながら読まないと意味不明となります。

B列にUSDJPY、C列にEURCHFが入っています。D列、E列にはそれぞれに対応する日次リターンが計算されています。

リターンの計算方法が分からない人は、2-1.同じに見えるを参照してください。F列、G列をUSDJPYとEURCHFリターンを累積して指数化した値が入っています。

異なる為替レートの動きを比較するときに、レートの水準が異なっているとわかりづらいので、比較する期間の初日を100となるように調整します。これを指数化すると言います。このようにすれば、容易にそれぞれの動きを対比して見ることができるようになります。

I列にポートフォリオのリターンが計算されています。シートの計算式を見れば分かるように、それぞれのウエイトとリターンをかけた値を足し合わせています。

各通貨ペアのウエイトはI5とI6で変更することができます。Shortにしたい場合はマイナスの数値を入れてください。

また、ウエイトの合計値がI7に計算されますが、ここが100%となるように数値をセットしてください。100%以外の数値では、レバレッジをかけたことになります。

J列は合成したリターンの累積値です。これも指数化されていますので、元のレートと簡単に比較が可能です。

シート上のグラフを見てください。ポートフォリオのリターンは、丁度USDJPYとEURCHFの真ん中あたりです。

ここで注意していただきたいことがあります。

ウエイトを指定して合成する場合には、必ずリターンで合成してください。

レート値そのものや指数の値にウエイトをかけて足し合わせると間違った結果が得られてしまいます。

次の話はいよいよポートフォリオの標準偏差について考えます。

6-4. ポートフォリオの標準偏差

いよいよ標準偏差の合成、つまり、ポートフォリオの標準偏差を計算しましょう。これをやるために今まで延々と説明をして来たと言っても過言ではありません。

リターンと同様にまずは2銘柄で考えます。

Aペアの標準偏差を8%

Bペアの標準偏差を12%

とします。このとき、2つのペアを保有しているポートフォリオの標準偏差はどうなるでしょうか。

例えば、両ペアとも50%ずつ保有した場合です。リターンと同じように、ウエイトかけて足し合わせて、

ポートフォリオの標準偏差=0.5×8%+0.5×12%=10%

と簡単に計算できるのでしょうか。

などとわざわざ書いているので、そう簡単には行かないのは見え見えです。答えを最初に書いてしまうと、この場合、ポートフォリオの標準偏差は、2%~10%の間のどれかの数値になります。

この数字を決めるのは、

そうですね。勘のいい人はわかりますね。

相関係数です。

で、相関係数の初心者向けの説明を本やら何やらで読むと、分かったような分からないようなことが書いてありますが、ここではどうしましょう。

一知半解ほど投資の世界では危険なことはありません。よって、正攻法で行きます。

と言っても突然、相関係数の定義などと言って数式を並べたところで、ますます訳が分からなくなるのは目に見えています。

そのため、一旦、相関係数を使う方法を迂回してポートフォリオの標準偏差を求める方法をやりましょう。

続きます。

6-5. 相関係数なんて使う必要が無い

相関係数を使わないでポートフォリオの標準偏差を求める。そんな事できるのか?と思われる人もいるかも知れません。

でも、

使わない方がよっぽど簡単に計算できます。

相関係数なんていらんのです、実際のところ。中途半端に分かった気になるくらいなら。

ところで、標準偏差はどうやって計算したか、覚えていますか。為替レートのリターンを計算して、その標準偏差を計算しました。4-1.標準偏差の計算方法を参照してください。

実際には、エクセル関数のSTDEVを使うと簡単に求めることができます。USDJPYもEURCHFも簡単に求められますね。では、2つのペアを合成したときの標準偏差は?

6-3.ポートフォリオのリターンを計算するで、AペアとBペアのポートフォリオの実績リターンをエクセルで計算しました。そのシートでポートフォリオのリターンが既に計算されているのです。

それなら、そのポートフォリオのリターンの標準偏差を計算すればよいと思いませんか。

標準偏差の計算は、為替レートのリターンにだけにしか使えないわけではありません。そんなルールはどこにもありませんね。

だったら、リターンの系列があれば、何にだって標準偏差は計算できます。

つまり、

相関係数なんて使う必要が無い

との結論に至りました。

めでたしめでたし、、、これで説明はすべて終了。

ではありません。

まだまだ続きます。いよいよ実際に計算します。

6-6. ポートフォリオの標準偏差を計算する

今回はエクセルを使って、実際に2つの通貨ペアのポートフォリオの標準偏差を計算してみましょう。以下のエクセルファイルをダウンロードしてみて下さい。

『FXポートスタジオ公式サイト』 内に設置された

→各種ツール・ダウンロード から

・ポートフォリオの標準偏差(2007/12/26) をダウンロード

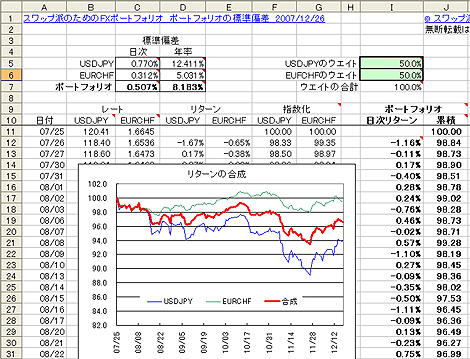

図2:ポートフォリオの標準偏差(2007/12/26)

どこかで見たシートです。リターンの合成とほとんど同じです。ただ、少しだけ加えたところがあります。標準偏差が計算してあります。

以下、シートを見ながら読んでください。

D列、E列にはそれぞれUSDJPYとEURCHFのリターンが計算されていました。エクセル関数をつかって、これ等の標準偏差を計算します。

C5、C6にその結果が表示されているので確認してください。また、その隣のD5、D6には、分かりやすいように年率換算した値が入っています。

同じようにポートフォリオの標準偏差も簡単に計算できます。C7にI列の標準偏差を計算した値が入っています。これがポートフォリオの標準偏差です。

ポートフォリオのリターンが計算できれば、相関係数など使わなくとも簡単に計算できますね。

ここで、I5とI6を変更して保有ウエイトを変更してみてください。ポートフォリオの標準偏差と色々な値を持つことが分かります。

きっと、標準偏差が最小になるウエイトがあるんでしょうね。

07. 相関係数 その2へつづく

TOPへ |

|

序 章

第一章 入門編

第二章 発展編

第三章 実戦編  以下、続きはブログ゙で連載中

別 章

その他

著者ブログ開発ツールなど

究極のFXポートフォリオ構築ツール

無料お試し版もあります^^。 |

| yamakouFX氏による人気ブログ最近記事はこちらで読めます。 |

ミ ニ 伝 言 板

|