スワップ派のためのFXポートフォリオ 発展編

目次

10-1. 現代投資理論事始~リスク・リターン平面

10-2. 2銘柄の効率的フロンティア~最適投資比率

10-3. 最適投資比率とレバレッジ

10-1. 現代投資理論事始~リスク・リターン平面

いよいよ最適化への入り口、効率的フロンティアの話題に入ります。と言っても、今までのことが分かっていれば、そんなに難しいことではありません。

ここで扱うのはノーベル経済学賞をとった経済学者マーコウィッツさんの偉大なるアイデアです(注)。彼のアイデアとは予想リスクと期待リターンの2つのパラメータをX-Yグラフ平面上で表現し、効率的な投資とは何かを明らかにしたことです。今は、西海岸でご隠居をしているようです。

さて、入門編05.シャープレシオを理解するでもやったように

期待リターン : スワップ金利

予想リスク : ポートフォリオの標準偏差

とします。

期待リターンと予想リスクをX-Y平面上に描くとどんなことがわかるのでしょうか。

X軸をリスク、Y軸を期待リターンとしましょう。これをリスク・リターン平面といいます。

また、数学っぽくなってきましたが、とりあえず我慢してください。以前の数式のように、ここは端折る訳にはいきません。

じつはこの話、本来ならば入門編05.シャープレシオを理解するの前にやる必要があるのですが、都合上、この順番になってしまいました。

リスク・リターン平面の使い方ですが、資産(この場合は通貨ペア)の予想リスクをx軸、期待リターンy軸として、この平面上にプロットします。そして、この点の位置から投資の有利、不利の判断をします。

たとえば、USDJPYの期待リターンが5%、予想リスクが10%ならば、

(x,y)=(5%,10%)の位置に点をプロットします。8-3.相関係数をわかろうのやり方と同じです。

例をあげてやってみましょう。

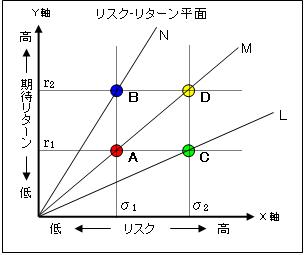

リスク・リターン平面上にA,B,C,Dの4つの点をプロットしました。それぞれ、通貨ペアと考えてください。

r、σをそれぞれ期待リターン、予想リスクを表すとして

σ1<σ2、r1<r2とします。

予想リスク 期待リターン

通貨ペアA σ1 r1

通貨ペアB σ1 r2

通貨ペアC σ2 r1

通貨ペアD σ2 r2

図1

この4つの通貨ペアがあるときに、どのペアに投資するのがよいでしょうか。

まず、AとBを比較してみましょう。予想リスクは同じで期待リターンはBの方が高くなっています。普通の人はBを選びます。CとDも同様にDの方がよい投資と言えます。

では、AとCの比較では、期待リターンが同じで予想リスクはCの方が高くなっています。同じ期待リターンなら予想リスクが低いほうがよいので、CよりもAがよい投資です。

BとCではどうなるでしょう。これは圧倒的にBですね。Cに比べてBは予想リスクが低い上に期待リターンが高くなっています。

AとDではどうでしょうか。実は、これは一概には決められません。

といって、話を終わらせてしまうと元も子もないので、投資の良し悪しの判断基準をちゃんと定義すれば話は続きます。

既にしてありますね。シャープレシオです。本当は、リスクフリーレートを考えて、どうのこうのとしなければいけないのですが、為替証拠金取引の場合は、ほとんどノーコストでレバレッジを効かせられるので、4-2.シャープレシオその2でやったように、シャープレシオ=期待リターン/予想リスクと考えて良いでしょう。

このように考えると

CとDはr1/σ2とr2/σ2を比較すればよいことになります。期待リターン・予想リスク比の高い方が良い投資だと言えますね。

リスク・リターン平面にL,M,Nの3本の線が引いてあります。これらの線上は同一のシャープレシオとなります。つまり、同一線上にある投資対象はどちらを選んでもよいことになります。

3本の線の比較では、N>M>Lの順にシャープレシオが大きい、つまり、よい投資であることがわかります。

これで、リスク‐リターン平面の見方がわかりました。平面上のなるべく左上の方が良く、また、原点から引いた同一直線上では優劣がつきません。

このリスク・リターン平面を使うとポートフォリオの期待リターンと予想リスクの関係が非常に良く分かるようになります。次回に続きます。

(注)ハリー・マーコウィッツ(Harry Max Markowitz、1927年8月24日 - )アメリカ合衆国の経済学者。東京大学の客員教授。1990年、「資産運用の安全性を高めるための一般理論形成」にてノーベル経済学賞受賞。

10-2. 2銘柄の効率的フロンティア~最適投資比率

いつになったら、効率的フロンティアにたどり着けるのだろうか?と管理人も危惧していましたが、ようやくここまで来ました。

さて、前回、リスク・リターン平面上ではなるべく左上の方がよい投資だとわかりました。

それならば、できるだけ左上になる、つまり、期待リターン・予想リスク比(シャープレシオ)の高い投資対象を探し出すことが、投資を成功させるキーポイントと言えます。

では、どうやれば、期待リターン・予想リスク比が高い投資対象を見つけられるでしょうか。

一つ目は、投資対象を片っ端から調べて期待リターン・予想リスク比を計算することです。そして、その比率の高い通貨ペアに投資すればよいですね。

さらに、期待リターン・予想リスク比を改善させる方法があります。

ポートフォリオを組むことです。

7-3.相関係数とはその3でやったようにポートフォリオの予想リスクは、それぞれの標準偏差と相関係数がわかれば、簡単に計算することができます。また、6-1.ポートフォリオの期待リターンより期待リターンは単純に組み入れ比率の加重平均で求めることができます。

では、実際にエクセルシートでやってみましょう。

『FXポートスタジオ公式サイト』 内に設置された

→各種ツール・ダウンロード から

・2銘柄の効率的フロンティア(2008/01/19)(注)をダウンロード

(注)

今回のシートはVBAが含まれていますので、シートを開いたときにセキュリティを聞いてくることがあります。その場合は、「マクロを有効にする」ボタンを押してください。

また、セキュリティレベルが高以上になっていると実行が出来ません。その場合は、エクセルのメニューバーから[ツール]-[マクロ]‐[セキュリティ]を選択して、セキュリティレベルを「中」にしてください。

VBAの設定が良く分からない人は、VBAが動かなくともスクロールバーを使えない以外は問題ありません。

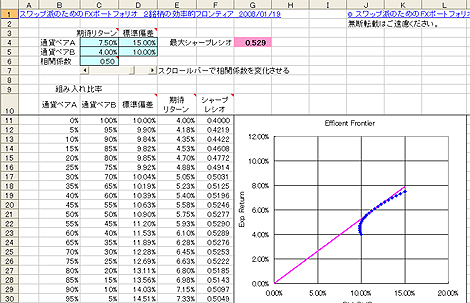

2つの通貨ペアで組入れウエイトを変化させながら、ポートフォリオの予想リスクと期待リターンを平面上にプロットしています。

シートの解説をします。

水色のセルのC4、C5に通貨ペアAと通貨ペアBのスワップレート(年率換算値)、D4、D5にそれぞれの標準偏差、C6に相関係数をセットします。

これら水色のセルは任意の値をセットできますので、実際の通貨ペアでやってみると面白いと思います。

B列、C列には通貨ペアAとBの組入れウエイトを0~100%に5%刻みで変化させてセットしてあります。組入れ比率は合計で100%となるようにしています。

D列には、各組入れ比率でポートフォリオを組んだときの標準偏差、E列には期待リターンが計算されています。

F列は期待リターン/予想リスク=シャープレシオが計算されています。

組入れ比率を偏差させた時の予想リスクと期待リターンが計算できましたので、これらの値をリスク・リターン平面上にプロット(青色の点)してみました。右側のグラフです。

各点を結ぶと平面状に曲線ができます。この曲線を効率的フロンティアと呼びます。なぜ、効率的フロンティアと呼ぶのかは、3ペア以上投資する場合の説明の時に解説します。

この曲線の下端の点は通貨ペアB、上端の点は通貨ペアAに単独で投資した点になります。

図2

そして、通貨ペアの組入れウエイトを変化させることによって、この曲線上の好きな位置で投資をすることができます。

では、どの位置で投資するのがより適切でしょうか。F列のシャープレシオに注目してください。

このエクセルのシートの例(パラメータが初期状態)では、通貨ペアA、Bのウエイトがそれぞれ55%、45%の点で最大のシャープレシオとなっています。

シャープレシオを投資の良し悪しの基準とするならば、この組入れ比率がもっとも適した投資になります。いわゆる、最適投資比率です。

もっとも単純なポートフォリオ最適化をやったことになります。

シートの解説ともども、次回に続きます。

10-3. 最適投資比率とレバレッジ

つぎに、相関係数の影響を調べてみましょう。

少し実験してみます。9-2.前回のエクセルシートと同じものを使います。

C6に相関係数がセットしてあります。この値を変化させると、効率的フロンティアの形状や最大シャープレシオはどうなるでしょうか。スクロールバーで変化させられます。

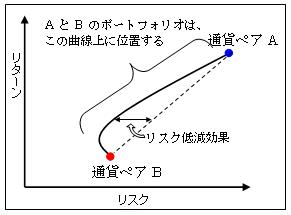

相関係数に1.0をセットしてみてください。効率的フロンティアは、通貨ペアAと通貨ペアBを結ぶ直線となってしまいます。

このとき、ポートフォリオによるリスク低減効果はありません。相関係数を少しずつ小さくすると、効率的フロンティアは左側にふくらむようになって行きます。

つまり、相関が1.0のときと比べて、同じ期待リターンの位置でも、よりリスクの小さい投資ができることになります。この曲線の左側へのふくらみがリスク低減効果です。

図2の再掲

相関係数が小さいほど予想リスク低減効果が大きくなることがわかります。スクロールバーでいろいろと相関係数の値を変化させると面白いですね。

どうして相関係数が低い組み合わせが良いのか、とてもよく分かります。

相関係数が-1.0とすると、予想リスクが0となる点があります。無リスクで期待リターンだけ取れる点です。もし見つかれば絶対に投資しましょう。(普通はありませんが)

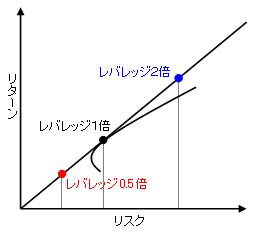

エクセル上のグラフのピンク色の直線は、原点とシャープレシオが最大となる効率的フロンティア上の点を結んだものです。

実は、この直線上の好きな点でも投資をすることができます。通貨ペアAとBの相対的な投資比率を一定としたまま、レバレッジを変化させると直線上を自由に移動することが可能なのです。

ちょうど、効率的フロンティアと直線が接している点がレバレッジ1倍の点です。レバレッジを0.5倍とすれば、原点と接点との中間の位置になりますし、レバレッジを2倍とすれば、接点からこの直線を延ばして、原点から接点までの2倍の距離になった位置となります。

図3

ここは非常に重要なことです。

投資で目標とする予想リスクや期待リターンにかかわらず、もっとも高いシャープレシオで投資を行いたい場合には、

1.レバレッジが1倍の時に

シャープレシオが最大となる組入れ比率を計算する。

2.相対的な組入れ比率を固定した上でレバレッジを変更する。

の手順でおこないます。

スワップを上げたいからといって、むやみに高金利通貨を多く組入れるのではなく、シャープレシオが最大となる組入れ比率を見つけてから、レバレッジを上げることによって、スワップを上げた方がよい投資となります。

同様に、予想リスクを減らしたい場合にも、組入れ比率を固定してレバレッジを下げれば良いことになります。

このやり方は、多数の通貨を組入れたポートフォリオでは、より効果的になります。

11. ポートフォリオのリスク計算へつづく

TOPへ |

|

序 章

第一章 入門編

第二章 発展編

第三章 実戦編  以下、続きはブログ゙で連載中

別 章

その他

著者ブログ開発ツールなど

究極のFXポートフォリオ構築ツール

無料お試し版もあります^^。 |

| yamakouFX氏による人気ブログ最近記事はこちらで読めます。 |

ミ ニ 伝 言 板

|