スワップ派のためのFXポートフォリオ 入門編

02. とても大切な変化率

|

目次

2-1. 同じに見える

2-2. 何のチャートだ

2-3. 確定要素と不確定要素

2-4. ランダムではありません

2-5. 為替の自己相関係数

2-1. 同じに見える

変動について書いてみます。

EURJPY(1EUR=160円とします)が1円60銭、円安になった

NZDJPY(1NZD=80円とします)が1円60銭、円安になった

どちらの変動が大きかったでしょうか。

当たり前ですが、値段を変動の大きさとするならば1円60銭で、両者は変動していません。では、EURJPY、 AUDJPYも同じだけ動いたと考えてよいのでしょうか。

あれ・・・? なんか妙な感じがしますね。

極端な例として、XXXという通貨があり、1XXX=2円だとします。

これが1円60銭変動したらどうなのでしょう。

EURJPY (1EUR=160円とします) が1円60銭、円安になった

NZDJPY (1NZD=80円とします) が1円60銭、円安になった

XXX (1XXX=2円とします) が1円60銭、円安になった

全部同じ1円60銭ですが・・・果たして、これらは変動してないのでしょうか?

そこで、変化した割合、つまり、変化率で考えてみます。

変化率=変化幅/レート

とします。

難しく言うと、変化幅(価格が変化した幅)をレート(変化前)で標準化します。

上の例では

EURJPYの変化率=1.6円/160円=1.0%

NZDJPYの変化率=1.6円/80円=2.0%

XXXJPYの変化率=1.6円/1円=160%

変動なんていうと曖昧な表現なので、「あれ?変化したの?」となりますが、

変動=変化率と決めてやると、ハッキリと数字で動きが見えてきますね。

NZDJPYの方が変化率では2倍大きかったことになります。XXXJPYは160倍です。

というわけで、変化率を使えば、レートの数値の大きさの影響を排除できるので、通貨の変動が比較しやすくなります。

また、実際の投資資金に対する増減を求める場合には

投資資金の増減幅=変化率×投資金額

となりますので、変化率を使うといろいろと便利です。

変化率のことは、rate of return または、単にreturnといいますので、今後は、リターンと書きます。

リターンという言葉がでてきましたので、

「事前に、これから為替レートがどちらに動くか分からない」

を

「事前に、これから実現するリターンは分からない」

に書き換えてみます。同じことじゃないか、と思われるかもしれませんが、リターンという考え方を使うと今後いろいろと都合がよくなるので、「まぁそんなものか…」と、思ってて下さい。

ここで、ちょっと下の図を見てみましょう。

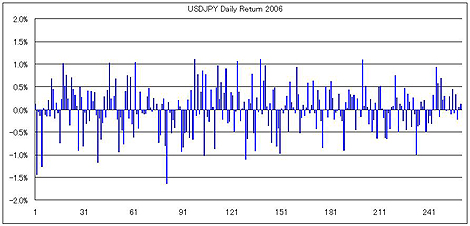

図1:2006年のUSDJPYの毎日の変化率

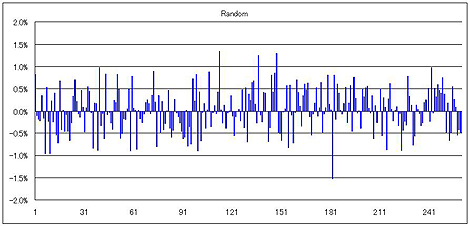

図2:???

上の図1は2006年のUSDJPYの毎日のリターンを時系列で棒グラフ化したものです。

下の図2はなんでしょうか?

また、この2つの図を比べて何か思われませんか。

なんか、だんだんまじめになってきました。

2-2. 何のチャートだ

一つ前の2-1.で紹介した二つの図1と図2。

上はUSDJPYの2006年の日次のリターンでした。

下の図は乱数列(規則のない数値の列)を発生させて同じように棒グラフ化したものです。

乱数列とは規則のない数値で、次にどのような数値がくるのか

予想することは不可能な数列です。

図のタイトルと隠してしまえば、どちらがどちらか見た目じゃ分かりません。作った私が見ても、グラフだけからでは判断できません。

つまり、実際の為替レートであるUSDJPYの毎日のリターンは、乱数で発生させた値とほとんど区別がつきません。

ここで重要なことを書きます。

為替のリターンは乱数のように振舞う。

(乱数そのものではありませんが、純粋スワップ派にとっては乱数と考えてかまいません。注意して欲しいのですが、為替レートの数値自体(為替の動き)をランダム言ってるのではありません。この説明は後に続きます)

次に、下の図を見てください。

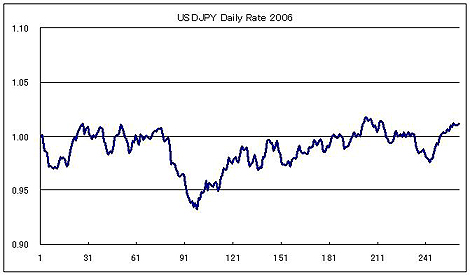

図3

図4

上の図3はUSDJPYのレートです。下の図4は、先ほどの乱数を累積したものです。

乱数で作った累積値も為替レートの変動のように見えませんか。

2-3. 確定要素と不確定要素

一つ前の2-2.何のチャートだでは、

為替のリターンは乱数のように振る舞うと書きました。つまり、将来の為替レートのリターンは予測不可能である、ということです。ちょっとまとめてみましょう。

確定要素:スワップ金利

不確定要素:将来の為替レートのリターン

確定要素であるスワップ金利は、毎日業者がほぼ確定した数値を提示しているので、特に問題はないでしょう。

問題は、不確定要素をどうやって扱うかです。

これを取り扱うときは、2つの論点があります。

1.不確定なことを、なんとか予想できるようにする。

2.不確定なことは仕方ないとして、不確定さの性質を調べて対策を考える。

1.のアプローチの代表的な例はテクニカル分析やファンダメンタル分析での為替レートの予想です。

純粋スワップ派にとっては、レート予想の話題は取り扱いませんので、2の不確定さの性質をしらべて見ましょう。

結論を先に言いますと、スワップ派が安定して収益を上げるためには、不確定さをいかに克服するかが、もっとも大切なことです。

不確定さの性質を調べるといっても、雲をつかむような話ですが、ここで前回書いた「リターン」の考え方が役立ちます。

つまり、「リターン」が乱数のように振舞うとすれば、確率やら統計やらのツールを使うことが出来るようになるので、いろいろと便利なのです。

ここで、注意することがあります。

為替レートの「リターン」は乱数のようにみなせますが(ランダムとも言います)、為替レートの数値自体(つまり為替の動き)をランダムとして扱うことはできません。

・リターンはランダム(乱数)とみなせる

・為替レートの数値はランダム(乱数)とはみなせない

さて、どういうことでしょうか・・・???

2-4. ランダムではありません

2-3.確定要素と不確定要素で書いたように、為替レートの数値自体は、ランダムではありません。

というのは、明日の為替レートは今日の為替レートに近い数値になっているからです。

USDJPYは今日110円ならば、明日、突然1円になって、その翌日200円になるようなことはありません。大抵の場合110±2円程度に収まっています。

今日のレートが分かれば、明日の大まかなレートの数値は予想できるということです。(儲けられるという意味ではありません、利益はリターンから発生します。)ランダムなのはレートの変化率である「リターン」です。

ここで、

簡単な公式「リターンの定義」を示しておきます。

明日のレート=今日のレート×(明日のリターン+1)

※変化率=変化幅/レートでしたよね。

明日のリターン=(明日のレート-今日のレート)/今日のレート

と置き換えて整理すると上の式になります。

例えば、USDJPYは今日、110.00円で明日のリターンが1.2%であるならば、

明日のレート=110.00×(0.012+1)=111.32円

となります。

少し発展

今日のレートと明後日のレートの関係をリターンで表すと

明後日のレート=明日のレート×(明後日のリターン+1)

=今日のレート×(明日のリターン+1)×(明後日のリターン+1)

となります。

今日とn日後のレートの関係は、その間の毎日のリターンをかけ合せてやればよいことになります。

このことを、リターンを累積するといいます。

なんか、お勉強しているみたいで

つまらない!

相変わらず、ポートフォリオの話は出てこないじゃない。

と言わないでください。この話、利益の出るFXのポートフォリオの作り方にちゃんとつながってゆきます。

今後、大活躍するポートフォリオ理論はリターンをベースとしていますので、ここの所をあやふやにしてしまうと、あとで、

大ポカをやることになります。

このことに関連して、次回はちょっと自己相関のさわりについて書いてみます。

2-5. 為替の自己相関係数

自己相関とは、自分自身との相関のことです。といってもまったく同じ数値の相関をとっても1になって意味がありません。

そうではなくて、時間軸をずらして

t時点の数値とt+n(n≧1)時点の数値の相関のことです。

AutoCorr(n) = Corr(Xt,Xt+n)

をXのLag(n)の自己相関係数と定義しましょう。

もし、自己相関が有意に存在すれば将来の予測が出来るということになります。

スワップ派といっても、将来レートが予想できるのに越した事はないので、為替レートでやらない手はありません。

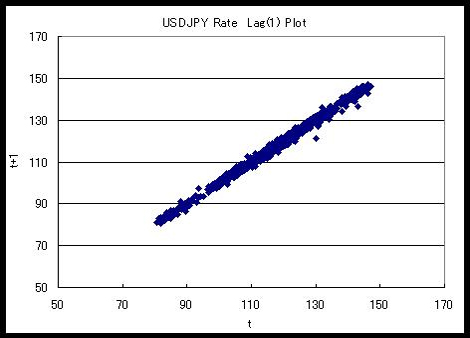

毎度おなじみのUSDJPYでやってみましょう。

1994/3/31~2007/10/30の日次データをつかって、Lag(1)のレートの自己相関を計算してみます。

結果は0.997

すごい!

ほとんど1だ!完璧に予想しているじゃないか。これでリタイア、南の島で優雅に暮らすぞ。

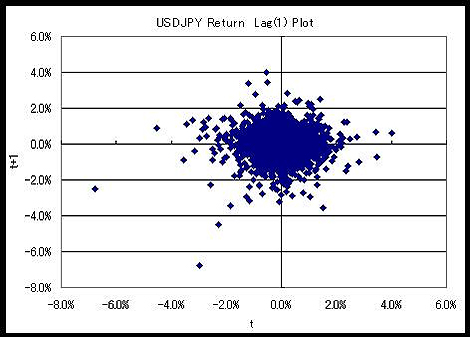

さて、確認のためにプロット図で見てみよう。

図5:プロット図1

相関がほとんど1だと。

ちょっとまてよ、当たり前じゃないか?

前回2-4.で書いた通り、昨日と今日のレートは近い数値だ。といっているだけだ。

肝心なのはリターンだ!リターンで自己相関を計算してみよう。同じ期間の日次のリターンで計算すると

結果は-0.02

念のためプロットしてみよう。

図6:プロット図2

そうだよな。そんな簡単に世の中儲かる話はないよな。

残念。

USDJPYのリターンのLag(1)の自己相関は、ほどんど0という結果になりました。つまり、この結果だけからでは「ランダムではない(≒予測ができる可能性がある)」とは言えません。

でも、Lag(2)、Lag(3)・・・・では? また、他の通貨では?もしかしたら何か関係が見つかるかもしれません。興味のある人はやってみてください。

03. ランダムさについて調べるへつづく

TOPへ |

|

序 章

第一章 入門編

第二章 発展編

第三章 実戦編  以下、続きはブログ゙で連載中

別 章

その他

著者ブログ開発ツールなど

究極のFXポートフォリオ構築ツール

無料お試し版もあります^^。 |

| yamakouFX氏による人気ブログ最近記事はこちらで読めます。 |

ミ ニ 伝 言 板

|