スワップ派のためのFXポートフォリオ 入門編

目次

8-1. 相関を使ってポートフォリオの標準偏差を計算する

8-2. なぜ相関係数をつかうのか

8-3. 相関係数をわかろう

8-1. 相関を使ってポートフォリオの標準偏差を計算する

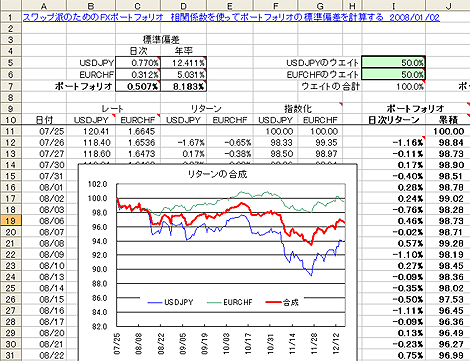

さて、相関係数を使ってポートフォリオの標準偏差をエクセルで計算してみましょう。

そして、ポートフォリオの標準偏差を計算するから求めた標準偏差と一致するか確かめてみます。いつもながら、別館からエクセルシートをダウンロードしてください。

『FXポートスタジオ公式サイト』 内に設置された

→各種ツール・ダウンロード から

・相関を使ったポートフォリオの標準偏差(2008/01/02) をダウンロード

これもどこかで見たことがあるシートですね。

6-6.ポートフォリオの標準偏差を計算するで使ったシートです。

C7にポートフォリオのリターンから直接計算した標準偏差が計算されていました。では、相関係数を使って計算してみましょう。

まず、相関係数ですがM4に結果が表示されています。定義から計算してもよいのですが、(やってみるとよい練習になります。)ここでは、エクセル関数を利用しましょう。CORRELを使うと簡単に計算できます。詳しい使い方はシートを参照してください。

ここで、気をつけてほしいのは、相関はリターンで計算することです。

D列とE列の相関です。為替レート自体での計算では意味不明です。

ここは、何度でも言います。

相関係数は絶対にリターン系列で計算してください。

次に共分散です。M5に計算してあります。相関係数にUSDJPYとEURCHFのリターンの標準偏差を掛け合わせれば求めることができます。

エクセル関数COVERで共分散を直接求めることもできますが、わずかに値が異なります。母共分散と標本共分散の違いです。

エクセル関数には母共分散しかないので、今回必要な標本共分散とは少し答えが異なってしまいます。よくわからない人はどうでもよいことなので、エクセルでは相関係数CORRELと標準偏差STDEVから共分散を求めると覚えてください。(追記)

M7にポートフォリオの分散が計算されています。セルに記述されている計算式を参照してください。重要なのでM6セルの計算式をここにも載せておきます。

=I5^2*C5^2+I6^2*C6^2+2*I5*I6*M5

ポートフォリオの分散の計算式をそのまま登録してあることがわかります。

さてポートフォリオの標準偏差ですが、M6の平方根をとるだけです。答えはM7です。

ここで、ポートフォリオのリターンから直接計算した標準偏差のC7と比較してください。

同じ数値になりました。完璧に一致しています。

相関係数を使うことによって、ポートフォリオの標準偏差を計算することができました。そして、その結果がリターン系列から直接計算した値と一致することが確認できました。

ここまで、長い道のりでした。お疲れ様です。

次回は、なぜわざわざ相関係数を使ってポートフォリオの標準偏差を計算するのか、考えてみたいと思います。

(追記)

母○○とは全部のデータを使って計算する場合の統計量、標本○○とは一部のデータを使って計算する場合の統計量です。両者は微妙に値が異なりますが、データ数が大きくなればほとんど同じ数値となりますので、誤った使い方をしてもあまり問題はありません。普通、資産の価格系列を分析する場合、全データで計算することはないので標本○○を使います。

8-2. なぜ相関係数をつかうのか

相関係数を使うメリットとしては2つのことがすぐに思いつきます。

1. ポートフォリオの標準偏差の算出を少ない計算量でできる

相関係数と標準偏差をあらかじめ計算しておけば、ポートフォリオのリターンを作成してから計算するよりも、圧倒的に少ない計算量でポートフォリオの標準偏差を計算することができます。これは、最適化計算(Portfolio Optimization)などをするときに非常に有利です

2. 相関係数をみれば2つのリターンの関係がわかる

2つめの利点は、相関係数で通貨ペア間の関係が感覚的によくわかることです。すでに使っている人も多いと思います。実際、多くの人や業者が相関係数行列を計算してHPなどに掲載しています。

(でもちょっと問題がありますね、これらの数値。特に業者の人、あれ、まずいよ。)

実は、まだあります。

3. 相関行列を使うといろいろな統計分析ができます

クラスター分析や因子分析などいろいろと面白い統計分析ができます。これらの結果は入門編が終了した後に、掲載することを考えています。

4. 予想値などを設定できる

ポートフォリオの標準偏差を計算する目的は、将来のリスクを計算したいからです。もし、将来の相関係数や標準偏差を何らかのモデルや推定値をつかって算出できるならば、それらの値を使ってポートフォリオの予想リスクを計算できます。過去リターンだけからでは、このようなことができません。

今回はポートフォリオの標準偏差の計算に相関係数を経由する利点を書きました。

1. 計算量の節約

2. 直感的な通貨ペア間の関係把握

3. 高度な統計分析に利用

4. 将来の予測値の反映

上記4つの利点があることがわかりました。

次回に続きます。

8-3. 相関係数をわかろう

相関のある正規乱数の組を発生させてグラフ化することにより、相関係数の意味を感覚的につかみたいと思います。

X-Y散布図というグラフを使うと、相関係数の感覚がわかります。

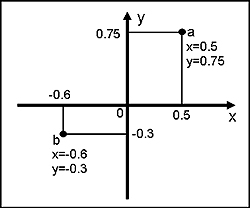

X-Y散布図とは

(x1,x2,x3,・・・・,xn)

(y1,y2,y3,・・・・,yn)

という2つの数値の列があるとき、XYグラフに

(x1,y1)、(x2,y2)、・・・(xn,yn)

の座標でプロットしてゆくものです。下図は、

a点は(X,Y)=(0.5,0.75) b点は(X,Y)=(-0.6,-0.3)

をプロットした例です。

図1:X-Y散布図

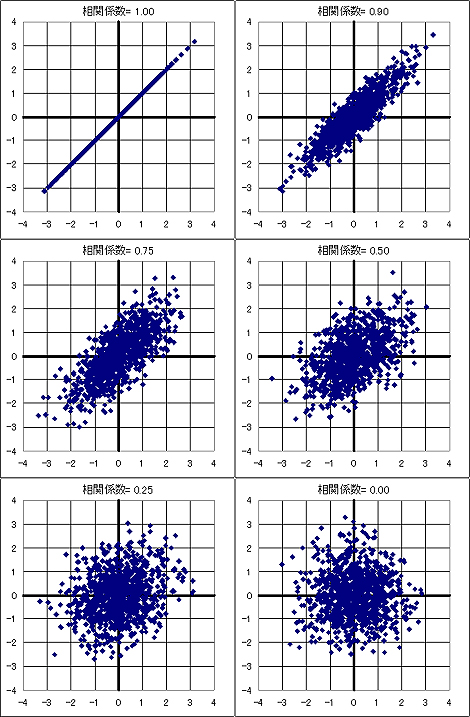

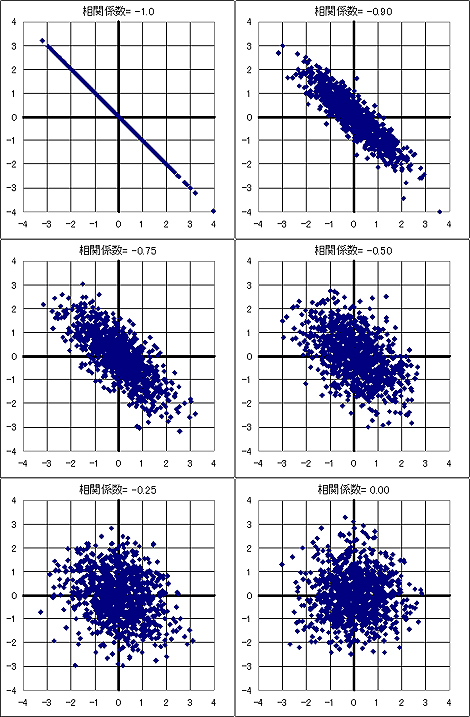

標準偏差を1.0として、

相関係数を-1,0, -0.9,-0.75,-0.5,-0.25,0.0,0.25, 0,5, 0.75,0.9, 1.0の11通りに変化させてみましょう。発生させる乱数は、それぞれ1000組です。

図2:乱数1000組のX-Y散布図(0.0,0.25, 0,5, 0.75,0.9, 1.0)

図3:乱数1000組のX-Y散布図(-1,0, -0.9,-0.75,-0.5,-0.25,0.0)

相関が1.0だと完全に比例の関係が成り立っているのが分かります。式で書くとy=xの関係です。相関が1.0から小さくなる(0に近づいてゆく) と形が崩れてゆき、相関が0になると、xとyは、まったく関係がなくなったように見えます。

同様に相関が-1.0から0まで変化させた図も-1.0から0に近づいてゆくにつれ、だんだんと形が崩れてゆくのが分かります。また、相関が負の場合は点の傾きが反対になります。

つまり、

相関係数がプラスの場合は相関係数の値が大きいほど、2つの数字は近い値をとる確率が大きくなり、相関係数の値が0に近くなるほど、無関係な値をとることが分かります。

相関係数がマイナスの場合は相関係数の絶対値が大きいほど、2つの数字は反対の (符号だけ反対で数値は近い)値をとる確率が大きくなり、相関係数の値が0に近くなるほど、無関係な値をとることが分かります。

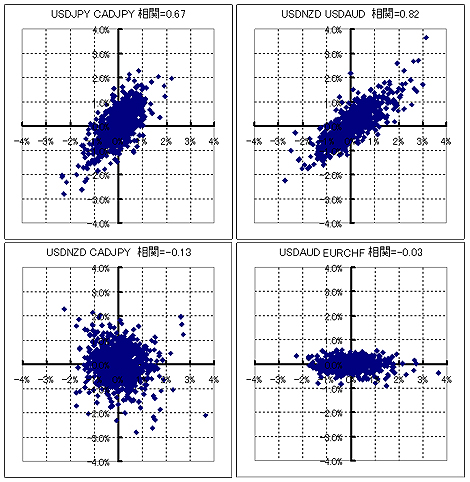

では、実際の通貨ペアでやってみましょう。2004/01/01~2007/10/31の日次リターンの1000日分のデータです。

USDJPYとCADJPY 相関係数=0.67

USDNZDとUSDAUD 相関係数=0.82

USDNZDとCADJPY 相関係数=-0.13

CADAUDとEURCHF 相関係数=-0.03

の4通りの組み合わせです。

図4:実際の通貨ペアにおけるX-Y散布図

それぞれ、乱数から生成したプロット図とほとんどそっくりであることが分かります。相関係数の大きいものは、それぞれのリターンが近い値をとり、相関係数が0に近いものは無関係な値をとっていることが分かります。

ただ、CADAUDとEURCHFだけはちょっとイメージがことなります。これは、CADAUDの標準偏差がEURCHFと比較して大きいので、横に広がって見えるだけです。グラフを縦に縮めてみれば、USDNZDとCADJPYと同じようなグラフになります。

X-Yグラフでプロットして2つのデータの関係を見るときに、標準偏差が大きく異なると、グラフの形状が異なって見えることがありますので、注意してください。

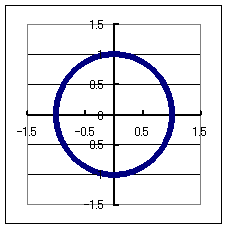

ところでちょっと発展ですが、下図のような場合、相関係数はどうなるでしょうか。

図5

計算すると相関係数は0となります。しかし、xとyは明らかに関係があります。

式で書くとx2+y2=1です。

相関係数が0であっても、xとyは必ずしも無関係ではなく、単純に相関係数だけで判断はしない方が適切な場合もあります。

ちょっと余談ですが、頭の固い学者先生のなかには、相関係数のような線形関係だけで判断して、テクニカル分析は無効であるなどと主張している人もいるようですが、どうなんですかね。

当サイトの記事では、テクニカル分析は触れていませんが案外面白いものです。いつか機会があれば色々書いてみたいとも思います。

09. 誤解だらけの相関係数へつづく

TOPへ |

|

序 章

第一章 入門編

第二章 発展編

第三章 実戦編  以下、続きはブログ゙で連載中

別 章

その他

著者ブログ開発ツールなど

究極のFXポートフォリオ構築ツール

無料お試し版もあります^^。 |

| yamakouFX氏による人気ブログ最近記事はこちらで読めます。 |

ミ ニ 伝 言 板

|