スワップ派のためのFXポートフォリオ 発展編

目次

20-1. ポーフォリオ最適化のはなし その1

20-2. ポーフォリオ最適化のはなし その2

20-3. ポーフォリオ最適化のはなし その3

20-4. ポーフォリオ最適化のはなし その4

20-1. ポートフォリオ最適化のはなし その1

ブログ連載時、この記事の前半に、2008年秋の段階で襲った金融危機についてのコメントを入れてましたが別章 b.雑記のb-5へ転載しております。

さて、いよいよポートフォリオ最適化のはなしをしようと思います。

テクニカル系のトレードをやったことがある人は、指標のパラメータの最適化というものをやったことがあるかもしれません。

これは、過去のパフォーマンスが最も良くなるようなパラメータを求めることですね。

では、ポートフォリオの最適化とは?

やはり、過去のパフォーマンスが最も良くなるように、ポートフォリオを作り上げることでしょうか。

ちょっと違います。

このブログを一通り読んでいいただいた方にはお分かりだと思いますが、

基本的にポートフォリオの最適化とは、シャープレシオが最も大きくなるようなポートフォリオを作ることです。

次回から、シャープレシオの復習も兼ねて、最適化について、できるだけわかりやすく書いて行きたいと思います。

最終的に、エクセルのソルバーを使った実験的な最適化までやってみましょう。

(ただし、エクセルのソルバーレベルでは、実用的なポートフォリオを作るには無理なようです。)

20-2. ポートフォリオ最適化のはなし その2

前回、

最適化とはシャープレシオを最大にするポートフォリオを作成することと書きました。

当サイトの入門編を通読してくれた人は、なぜシャープレシオを最大化する必要があるのか、よくお分かりだと思います。

もし忘れてしまった人に、また読み返してもらうのはちょっと大変ですので、まずシャープレシオの復習をしましょう。

さて、シャープレシオの定義ですが、

シャープレシオ=期待リターン(スワップ金利)/予想リスク(標準偏差) でした。

シャープレシオを使うと何が良いのでしょうか?

それは、

シャープレシオが大きいほど良い投資対象である

と言うことができるからです。

例えば、AとBの投資対象があり、異なる期待リターンと予想リスクを持っています。

表1

| 投資対象 |

期待リターン |

予想リスク |

| A |

8% |

10% |

| B |

5% |

5% |

このとき、AとBのどちらに投資をすればよいでしょうか?

まず、期待リターンだけで考えてみましょう。

Aの方が期待リターンが高いから、Aに投資したほうが良さそう。

次に、予想リスクだけで考えてみましょう

Bの方がリスクが低いから、Bに投資した方が良さそう。

期待リターンで考えればAが良い、リスクで考えればBが良い。

となってしまい、ちゃんと決めることができません。

どうすれば、AとBの優劣を決めることができるのでしょうか?

ここで、もし、

AとBのリスクが同じ値だとしたら、当然ながら期待リターンの大きいほうが、良い投資対象になります。

仮に、Bのリスクが10%で期待リターンが5%ならば、当然、Aの方が良い投資対象だといえますね。

つまり、投資対象の優劣を比較するには、同じリスクに揃えてしまえばよいわけです。

資産Aはリスク10%で期待リターンが8%でした。

つまり、リスク1%当たり、期待リターンは0.8%ですね。

資産Bはリスク5%で期待リターンが5%でした。

つまり、リスク1%当たり、期待リターンは1%ですね。

よって、資産Bのほうが良い投資対象と言えます。

えっ?(。・_・。) ???

と思った人のために、もう少し丁寧にいいます。

レバレッジ1倍でBに100万円投資をしたとします。

期待リターンは5%なので、100万円×5%=5万円の期待リターンになります。

リスクも5%なので同様に、100万円×5%=5万円のリスクになります。

(5万円のリスクとは、5万円くらい損する可能性があると考えてください。)

つぎに、レバレッジ2倍として同じくBに投資にしてみましょう。

期待リターンは、200万円×5%=10万円の期待リターンになります。

よって、証拠金100万円に対しては、10%の期待リターンです。

リスクも、200万円×5%=10万円のリスクになります。

同様に、証拠金100万円に対しては、10%のリスクです。

レバレッジを2倍にすると期待リターンも2倍になりますが、リスクも2倍になります。

レバレッジを変えると期待リターンとリスクは比例して変化します。

この性質を上手く使うと、

異なるリスクを持つ投資対象でも、

同じリスクに揃えて期待リターンを比較することが可能となります。

シャープレシオとはこのような考え方に基づいて作られたものです。

たとえば、

Aのレバレッジを0.1倍にすれば、リスクは1%、期待リターンは0.8%になります。

Bのレバレッジを0.2倍にすれば、リスクは1%、期待リターンは1%になります。

このように、リスク1%に揃えてから期待リターンの比較をしてやれば、どちらの投資対象が良いか、簡単に分ります。この場合はBですね。

リスク1%あたりの期待リターンは、期待リターンをリスクで割ることで、間単に計算できます。

それをシャープレシオといいます。

Aのシャープレシオ= 8%/10%=0.8

Bのシャープレシオ= 5%/5%=1.0

というわけです。

今回は、シャープレシオの復習で終わってしまいました。

次回は、2銘柄の例で最適化の基本を考えてみます。

20-3. ポートフォリオ最適化のはなし その3

前回は、シャープレシオの復習で終わってしまいました。

ここまでで、シャープレシオが大きな投資ほど良い投資対象であることがわかりました。

通貨ペアを単独で投資するのであれば、各通貨ペアのシャープレシオを計算して、最も大きなシャープレシオの通貨ペアに投資すればよいので、話は簡単です。

ややこしくなるのは、通貨ペアを組み合わせてポートフォリオとして運用した場合です。ポートフォリオのシャープレシオは簡単には求まらないからです。

例えば、

シャープレシオが0.3と0.5の2つ通貨ペアを同じ金額投資したポートフォリオのシャープレシオは、単純平均の0.4にはならないからです。

ポートフォリオのシャープレシオを求める計算方法は、このブログで紹介していますので、詳しく知りたい方は、こちらを参照してください。

では、実際に2つの通貨ペアのシャープレシオを計算して見ましょう。

無料で提供している「FXリスク分析ツールVer2」を使うと簡単でビジュアルに2ペアのシャープレシオを計算することができます。

『FXポートスタジオ公式サイト内に設置された

→FXリスク分析ツールVer2公開

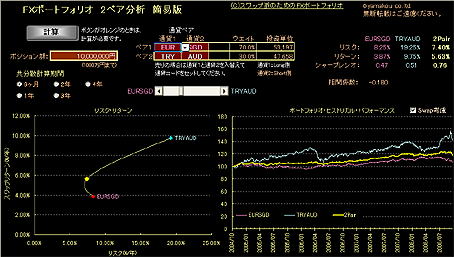

たとえば、EUR/SGDとTRY/AUD(AUD/TRYのショート)の2つの通貨ペアのポートフォリオをFXリスク分析ツールVer2で計算して見ましょう。結果は下の図1です。

図1:リスク分析ツールVer2の2ペア分析

図1の右上にそれぞれの通貨ペアのシャープレシオが計算されています。

拡大したものが下の図2です。

EUR/SGDは0.47、TRY/AUDは0.51であることがわかります。

図2:シャープレシオ部分の拡大

※リスクは標準偏差、リターンは期待リターンであるスワップ金利を示しています。

このサイトでは、混乱しないように「リターン」という言葉を逐一分けて説明してい

ますが、一般的に変化率としてのリターンや収益率としての期待リターンなどを、

単にリターン(Return)と表記する事も多いです。

この二つの通貨ペアを組み合わせたらシャープレシオはどうなるでしょうか。

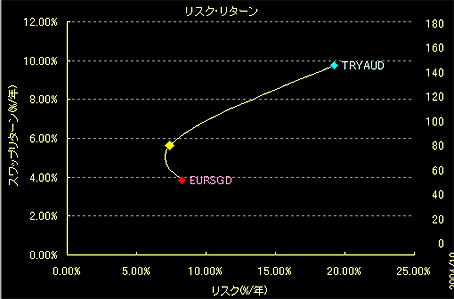

左図にリスク・リターンのグラフを見てください。下の図3が拡大したものです。

図3:リスク・リターングラフ部分の拡大

TRYAUDとEURSGDの点が曲線で結ばれています。

この2つの通貨ペアを組み合わせたポートフォリオは、この曲線上に位置します。

また、曲線上のどの位置になるかは、組入れウエイトによって決定されます。

曲線上に黄色い点がありますね。

この点はTRYAUDとEURSGDをそれぞれ30%、70%の比率で組み合わせた場合です。また、組入れウエイトを変化させると、黄色い点がこの曲線上を動くことが分ります。実際にツールを手に入れて、実験してみてください。

(ツールのデータは毎日更新されますので、上図とは多少数値が異なります。)

ウエイトを変化させて、右上の図の2Pairと書いてある行のシャープレシオを見てください。この数値がポートフォリオのシャープレシオです。

いろいろとやってみると、シャープレシオが最大になるウエイトが存在します。

実は、これがポートフォリオの最適化です。

つまり、2つの通貨ペアの場合で、シャープレシオが最大となるポートフォリオを求めたのです。最適化とは、このようにとっても簡単ことをやっているのです。

ポートフォリオに組入れる通貨ペアを最初に決めておき、いろいろなウエイトでポートフォリオのシャープレシオを計算して、最もシャープレシオが大きくなるような各通貨のウエイトを見つける。

これを、ポートフォリオの最適化といいます。

簡単に計算できますね・・・2つの通貨ペアでは・・・。

では、

3ペアでは、4ペアでは・・・

実は、ペア数が多くなると、むちゃくちゃ大変になります。

続きます。

20-4. ポートフォリオ最適化のはなし その4

2ペアの最適化では、組合せの比率は少しずつ変えながらシャープレシオが最も大きくなるようにすれば良いことが分りました。

ただし、2ペアのポートフォリオ場合でも、組合せの方法がたくさんあるので、どのペア組み合わせるのかを決めるのが、非常に大変です。

例えば、10通貨ペアから2つの通貨ペアを選ぶ組合せの方法は45通りもあるので、それらの組合せすべてを試してゆくのは結構大変です。

また、各通貨の比率を10%刻みで変化させると11通りとなりますので、すべての組合せでにたいして比率を変えて計算すると、495通りにもなります。

プログラムを書けば何とかなりますが、手でひとずつやるのは、かなり大変ですね。

では、3通貨ペアの場合はどうなるのでしょうか。比率の調整だけでもかなり大変になります。

たとえば、組合せの比率を調べる刻みを10%ずつにした場合、2ペアでは11通り比率を計算すればよいのですが、3ペアの場合には、66通りの比率を計算する必要があります。

比率の組合せ例

2ペアの場合

(0%,100%),(10%,90%),…,(100%,0%)

の比率で11通り

3ペアの場合、

(0%,0,%100%),(0%,10%,90%),…,(100%,0%,0%)

の比率で66通り

さらに、10通貨ペアから3通貨ペアを選ぶ組合せの方法は、120通りあります。そのため、10通貨ペアから3通貨ペアを選んで、さらに比率も10%刻みで変化させると、7920通りの計算をする必要があります。

これ以上の通貨ペアでは、具体的な計算は紹介しませんが、大変な数になることは想像できると思います。

というわけで、こんな計算をいちいちやっていると、とんでもないことになってしまいます。

すると、もっとすばやく計算できる方法はないのか、ということを考える人が世の中には、当然というか現れてくるのです。

これを解決するには、数理計画法という技術を使います。といっても、私たちは、数理計画法自体を詳しく調べる必要はないわけで、これを上手いこと活用する方法だけを考えればいいのです。

自動車を運転するのに、エンジンの設計が出来る必要がないのと同じです。

ただ、まったく知らないのはまずいので、何が出来るのか、くらいは知っておく必要があります。

その数理計画法ですが、実はExcelでやることが出来ます。

ソルバーという機能です。

次回からは具体的に手を動かして計算してみましょう。

21. 最適化をやってみようへつづく

TOPへ |

|

序 章

第一章 入門編

第二章 発展編

第三章 実戦編  以下、続きはブログ゙で連載中

別 章

その他

著者ブログ開発ツールなど

究極のFXポートフォリオ構築ツール

無料お試し版もあります^^。 |

| yamakouFX氏による人気ブログ最近記事はこちらで読めます。 |

ミ ニ 伝 言 板

|