スワップ派のためのFXポートフォリオ

目次

14-1. 共通リスクと固有リスク

14-2. リスク管理 ヒストリカル法

14-3. リスクの変化

14-4. 指数加重標準偏差

14-5. 分布の合成

14-1. 共通リスクと固有リスク

前回、ファットテールと呼ばれる極端に大きなリターンの出現の場合、リスク管理に正規分布の仮定は使い物にならないという話をしました。

この話しを踏まえて、ここではリスクについて多少詳しく考えてみたいと思います。

また、ややクオンツ的な視点によるマーケット分析のさわりにもなります。

さて、リスクは2種類に分けることができます。

共通リスクと固有リスクです。

これだけでは何のことか分からないと思いますが、

共通リスク:分散投資で消去できないリスク

固有リスク:分散投資で消去できるリスク

という意味です。

株式市場の分析ではよく言われていることです。

たとえば、

国内の株式でポートフォリオを組んだときに、いくら分散投資をしても現在のように国内株式が大幅に下落すれば、そのポートフォリオが下落するリスクを消去することはできません。

(ショートポジションは無しの場合です。)

つまり、国内株式には共通するリスクがあり、そのリスクの顕在化によって国内の個別株は同時に下落したと考えるのです。

個有リスクとは、今回のチャイナ産のギョーザ騒ぎでJT株の大幅下落のように、その企業や銘柄の固有の理由により発生するリスクです。

JT株が下落したからといってそれが原因でNTTも下落するわけではありません。

つまり、個々の株式に固有なリスクは他の株式の固有リスクに影響を与えないので、分散投資による効果が強く働きます。

通貨についてもこの考え方が役立ちます。

通貨取引には共通するリスクと固有のリスクが存在するのでは、と考えてみるのです。

例えばリーマンショックによる通貨の動きを見てみると、高金利通貨は共通のリスクがあると仮定することは、無理がないように思われます。

因子分析などの統計手法を使うことにより、この仮定を検証することができます。簡単に分析したところ、細かいことは省略しますが、通貨の変動には金利差要因と言えるような共通リスクがあると言えそうです。

共通リスクが存在した場合には、気をつけなければいけないことがあります。

・共通リスクは、どんなに分散投資をしても低減する事はできない。

(分散すれば良いってもんじゃない。)

・共通リスクは、突然、顕在化することがあり、そのような相場状況ではリスクコントロールが非常に困難になる。

(表面だけ見て、分散したつもりで投資すると、あとでとんでもない目に逢う。)

リーマンショックの通貨の変動で、スワップ利回りの大きな通貨は下落が大きかったのは、金利差の共通リスクが顕在化したからと考えられます。

共通リスクが増大した場合の特徴としては、個別銘柄のリスクの増大と銘柄間の相関係数の高まりが観察されます。

別章 実用編 a-5.ボラティリティの増加と相関係数

共通リスクは、金利差以外にも地理的なものもありますし、国の格付けもあります、他にも考えられるでしょう。

(異なる共通リスクの組み合わせをコントロールして、共通リスクを低減させる多少上級の戦略もあります。)

ちょっと余談ですが、

今回の米国のサブプライム問題も固有リスクの分散だけをして共通リスクを(意図的に?)分散しなかった(考慮しなかった)のが原因とみることもできます。

サブプライムの固有リスクとは、個々の債務者が支払い不能になるリスク、共通リスクは景気後退などにより住宅価格が全体的に下落するリスクです。

投資対象がどのようなものでも、分散投資によるリスク・コントロールを行う場合

隠れた共通リスクはないのだろうか?

と考えた上で投資することが大切です。

このトラップにはプロでも良く引っかかります。

共通リスクとリスクプレミアムの関連などの話もあるのですが、興味のある人は投資理論を勉強してみるのもいいかもしれません。

なにも、分散効果だけが投資理論ではありません。もっと面白いですよ。

14-2. リスク管理 ヒストリカル法

さて、ファットテールの対策をどうするか。

やっかいなことに、特効薬的な手法はありません。

分散投資をしても、なかなかこの性質を消去するのは難しいのです。というのは、すぐ一つ前の14-1.共通リスクと固有リスク のところで書いた、共通リスクがファットテールを持っていることが多いからです。

共通リスク自体の分析については、いずれ、ファクター分析のはなしをするときに書くかもしれません。

では、対策としてどうするか。

一番簡単なのは、つまり結局のところ、レバレッジは余裕をもって。

です。

投資をするときは、

3σは比較的頻繁に、

4σも起こりうる。

位の考え方でレバレッジをコントロールしたほうが良いでしょう。

そのように考えれば、よく言われるレバレッジ3倍以内というのは妥当性があります。

ボラを10%とすれば3σで30%、レバレッジ3倍以内ならば何とかなりそう。

で、これだけではなしを終わらせてしまったら、「スワップ派のためのFXポートフォリオ」をせっかく読んでいただいている人に失礼なので、プロでも使っているリスク分析の手法を紹介します。

まずは、ヒストリカル法というものですが、原理は簡単です。過去の実際のレートの変化率の分布を将来の予想分布とするものです。

13.分布のはなしで用いていたGBPUSDでやってみましょう。

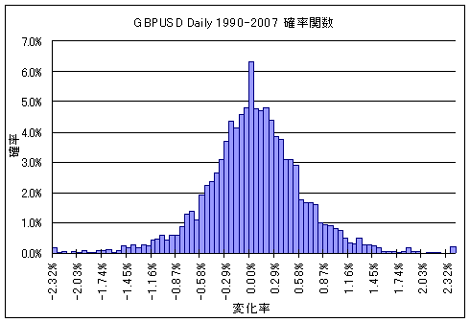

図1

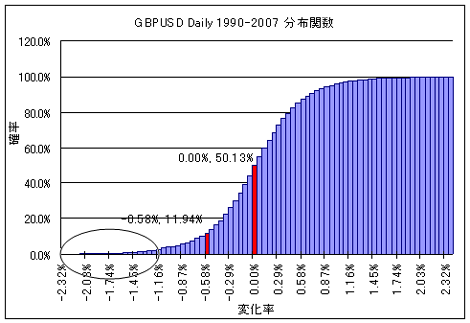

図2

図1は、前回まで掲載した図と同じものです。ただし、縦軸は頻度ではなく確率(割合)としています。

図2は、図1の棒グラフを左側から足し合わせていったものです。分布関数といいます。

たとえば、

X軸が-0.58%のときY軸は11.94%

X軸が0..00%のときY軸は50.13%

となっています。

この意味は、

-0.58%以下となる確率は11.94%

-0.00%以下となる確率は50.13%

と読みます。

このヒストリカルデータから作った分布関数をつかってリスク管理を行うわけです。

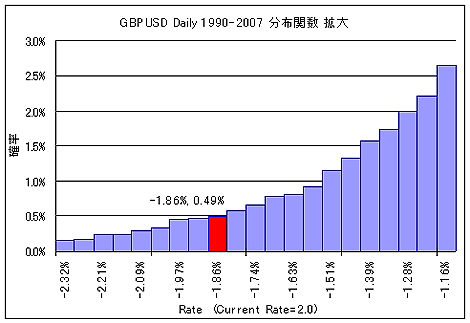

図3

図3は、図2の-1.16%(‐2σ)以下の部分を拡大したものです。

この図から、たとえば-1.86%以下になる確率は0.49%と推定するわけです。

単一通貨ペアの場合は、実際のレートの変化率から簡単にヒストリカル法のリスク管理はできます。

では、ポートフォリオの場合はどうするのでしょうか。

続きます。

14-3. リスクの変化

リスク管理 ヒストリカル法の続きです。

前回は、単一の通貨ペアでのヒストリカル法を説明しました。ポートフォリオではどうすれば良いのでしょうか。

共分散行列をうまく使うと計算できるのでしょうか?

残念ですが、これはちょっとうまく行きません。

結局、ポートフォリオのリターン系列から分布関数をつくって、単一の通貨ペアでやったように推定します。実際、そのようにしてリスク管理をする場合もあります。

ポートフォリオでもやはりファットテールの性質はありますので、興味のある人はエクセル等で計算してみてください。

6-3.ポートフォリオのリターンを計算するを参照してください。

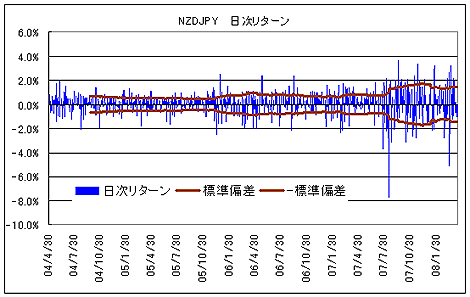

さて、別の対策を考えて見ましょう。下図を見てください。

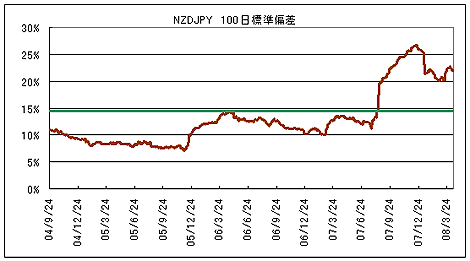

図4

青い棒グラフはNZDJPYの日次リターングラフです。また、茶色の線は100日間の標準偏差の推移です。分りやすいように、0を対象にして‐1をかけた線も書いてあります。

標準偏差の推移、つまり、リスクの推移をみてみると、かなり変化していることがわかります。2005年ころは、比較的低い値でしたが、2006年には少し高くなり2007年に後半には、かなり高い値に跳ね上がっています。

日次で計算したリスクが高いとは、日次リターンが大きい日、つまり青い棒グラフが長い日が頻繁に発生することです。

グラフを見ると良く分るのですが、2005年と2007年を比較すると、明らかに2007年のほうが、日次リターンが大きくなっています。(棒グラフが長い)

ここから分ることは、

リスクは時間が経つと変化し、時期によって異なる。

リスクが低ければ、しばらくは低い状態が続く。

リスクが高ければ、しばらくは高い状態が続く。

という性質がリスクにはあります。

さらに、リスクの低い時期から高い時期に、いつ変化するかは予測がつきません。

サブプライムのようなことが発生すると、突然、リスクが高い時期に移行します。

また、リスクが高い時期から低い時期へは、徐々に移行する傾向があります。

下図は、前図から標準偏差のグラフだけを表示したものです。上記の傾向が見て取れると思います。

図5

では、これらのリスクの性質が分ったとして、どのような対策を取ればよいのでしょうか。

続きます。

14-4. 指数加重標準偏差

突然ですが、テクニカル指標の移動平均の計算方法をご存知でしょうか。

25日移動平均ですと、直近の25日間の価格の単純平均値を計算しますね。

式で書くと

です。

この計算式を良く見ると、平均を計算するときにすべてのデータの重み付けが同じとなっています。単純と言われる所以ですが、25日前も当日も同じ重み付けをしています。

この計算方法ですと、直近で大きく価格が動いたときには、移動平均が価格について行けずに指標として利用できない状態になってしまうことがあります。

といって、移動平均の計算期間を短くすれば、今度は価格にべったりとくっ付いてしまって役立ちません。

つまり単純移動平均では、ある程度の日数の計算期間を取る必要がありますが、価格が急激に変動したときには、利用できないという欠点があります。

移動平均の計算期間は長く取りながら、価格の急激な変化にもついてゆけるような移動平均があれば、便利だと思いませんか。

そのようなニーズから考えられた移動平均が、加重移動平均や指数加重移動平均です。

単純移動平均が、計算期間のすべての価格に対して同じウエイトで平均値を計算しているのに対して、これらの加重移動平均は、現時点に近い価格ほどウエイトを大きくして計算をする方式です。

この結果、計算期間の長い移動平均の性質を持ちながら、大きな価格変動にも機敏に反応するという、都合の良い性質を移動平均に持たせることができます。

加重移動平均や指数加重移動平均の具体的な計算方法については、ネット上やテクニカル分析の本で調べてください。

さて、私たちの興味のある話題はリスクの計算方法でした。

ここでなぜ、移動平均の話をここで持ち出したかといいますと、加重移動平均や指数加重移動平均の考え方を標準偏差の計算方法にも応用できないか、と、筆者はひらめいたからです。

長期間のデータを使って安定的な標準偏差を計算しながら、急激なリスクの上昇にも速やかに反応するリスク指標!なんとすばらしいのでしょうか。

早速特許を、と言いたいところですが、実は、指数加重標準偏差はプロのリスク管理では当たり前のように使われています。筆者のオリジナルアイデアではありません。

(ちょっと余談ですが、何にかしらアイデアが浮かんだときには、10のうち8は使い物にならない、残る2つのうち1つは誰かがすでにやっている、最後の1つがオリジナルで少しは役立つ、というくらいですね。)

ただし、個人投資家の世界では、まったくといってよいほど知られていません。

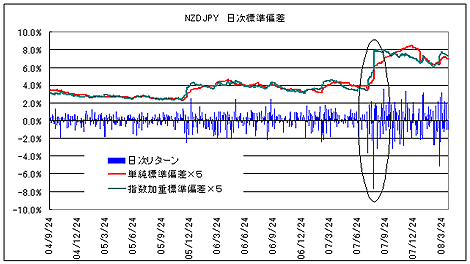

ということで、早速、指数加重標準偏差を計算してみましょう。下図を見てください。

図6

赤い線が単純標準偏差(100日)、緑の線が指数加重標準偏差です。見やすくするために、標準偏差の値は5倍してあります。

指数加重標準偏差は単純標準偏差と比較するとリスクが増大する局面において、すばやく反応することが分ります。特に2007年8月をみると顕著にわかります。

また、リスクがあまり変化しない時期には、単純標準偏差と同じように安定的に推移しています。

この特徴はリスク管理をする上で、かなり都合の良い性質です。

指数加重標準偏差は、リスク変化が変化すればすばやく反応するが、リスクが安定している時期には不要な動きは少なくなります。

続きます。

14-5. 分布の合成

通貨ペアのリスクの大きさは時間の経過とともに変化します。

このため、通常の単純標準偏差よりも指数加重標準偏差を使うほうが、リスク管理には都合が良さそうです。

ところで、リスクの大きさの変化はリターンの分布の形状の深い関係があります。

結論から先に書きますと、リスクの大きさが変化する場合には、リターン分布はすその厚い分布となります。

つまり、分布のはなしその4で書いたように、正規分布と比較して、極端な値の出現する回数が多くなるのです。

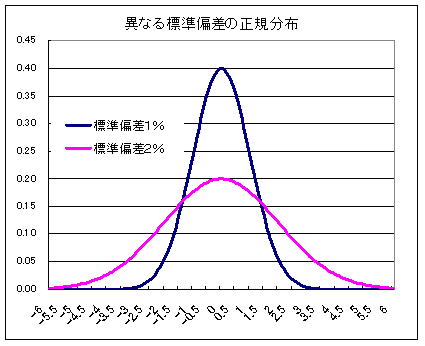

たとえば、ある資産の100日間のリターン分布の前半の50日間は標準偏差1%の正規分布、後半の50日は標準偏差2%の正規分布とします。

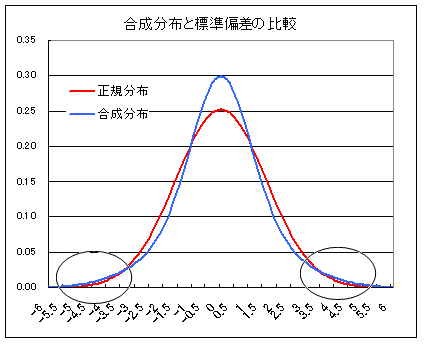

このとき、100日間全体での標準偏差は約1.58%になります。

ところが、前半50日間と後半50日間の標準偏差が1%、2%である場合のトータル100日間で見ると、リターンの分布は正規分布ではなくなり、すその厚い分布となります。

ややこしいので、図で見てみましょう。

図7

上の図7は、標準偏差1%と2%の正規分布です。

この2つの分布を合成すると下の図8の青い線の分布となります。

下の図8の赤い線は標準偏差を同じ値(1.58%)とした正規分布です。

絵図では、ちょっと分りにくいのですが、青い線の合成分布は赤い線の正規分布よりもすその厚い分布となっています。

図8

このことから、実際の資産のリターン分布を調べてみて、それがすその厚い分布をしている場合には、リターンの標準偏差は一定ではなく、時期によってその大きさが変化していることが、その原因と考えてみることもできます。

とすれば、指数加重移動平均のように、標準偏差の変化にすばやく反応するリスク推定法を使うことによって、リターン系列がすその厚い分布を持つ資産のリスク管理をより正確に行うことができるようになります。

今回のは、ちょっと難しい話題でした。

注) 資産のリターン系列がすその厚い分布になるのは、リスクが変化することが理由のひとつと思われますが、それがすべてではありません。どうして、そのような分布になるのかは、その理由は、完全には分っていません。

15. 相関係数を別の切り口でへつづく

TOPへ |

|

序 章

第一章 入門編

第二章 発展編

第三章 実戦編  以下、続きはブログ゙で連載中

別 章

その他

著者ブログ開発ツールなど

究極のFXポートフォリオ構築ツール

無料お試し版もあります^^。 |

| yamakouFX氏による人気ブログ最近記事はこちらで読めます。 |

ミ ニ 伝 言 板

|