スワップ派のためのFXポートフォリオ 入門編

03. ランダムさについて調べる

|

目次

3-1. ランダムさの尺度 その1

3-2. ランダムさの尺度 その2

3-3. ランダムさの尺度 その3

3-1. ランダムさの尺度 その1

いよいよランダムさの性質を調べてみましょう。

下の2つのグラフを見てください。

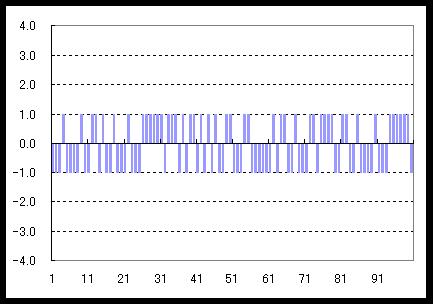

図1:グラフ1

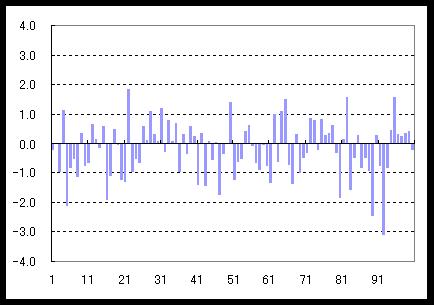

図2:グラフ2

グラフ1,2とも、ランダムな数値ですが性質が異なることは一目瞭然です。

グラフ1は、-1と1をそれぞれ確率50%でランダムに100回発生させたものです。

グラフ2は、平均を0となるようにして、あるルールに従って乱数を100回発生させたものです。-3~3位の間で色々な大きさの数値があることが分かります。

為替の日次リターンはどちらの乱数に性質が近いでしょうか?

2-1.同じに見えるでUSDJPYの例を示しましたようにグラフ2ですね。

(pips または tickのレベルでみればグラフ1のようになりますが、グラフ1とグラフ2の関係はちょっと難しいので、ここでは話題に上げません。)

図2:グラフ2のようなタイプの乱数で、ある種類の乱数は非常に扱いやすくとても便利なのです。

そのため、ポートフォリオ理論では、資産(為替)のリターンも、図2の乱数と同じような性質を持つものとして扱います(正規乱数といいます)。

追記1)

グラフ1のような乱数を累積してゆくとグラフ2のような性質をもつ乱数に近づいてゆきます。そのために、tickレベルではグラフ1のような動きが、日次ではグラフ2のようになります。

追記2)

為替リターンは、実際には正規乱数(正規分布の乱数)とはいえません。このことは、今後リターンの分布の話をするときに書く予定です。

3-2. ランダムさの尺度 その2

下のグラフを比較してください。

図2:グラフ2(再掲)

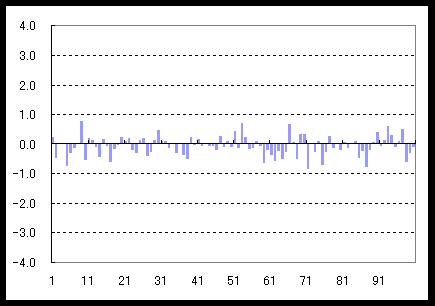

図3:グラフ3

グラフ2とグラフ3は形状は同じようですが、数値の大きさが違います。グラフ2では-3~3くらいですが、グラフ3は、-1~1くらいの間の数値がランダムに発生しています。

発生している数値の大きさが違いますね。ただし、前提条件としてどちらも平均を取るとほぼ0となります。

では、この大きさを簡単に表す尺度を考えて見ましょう。

平均値は、どちらも0となってしまうのでダメですね。

どうしましょうか?

どこからか、声が聞こえてきます。

棒グラフの数値でなく、

棒グラフの長さそのもの(絶対値)の平均値を取ればよいのでは?

良い線いってます。これも正解の一つです。長さなので数値の絶対値の平均を計算することになります。絶対値とは簡単に言うと例えば「-10も10も長さの大きさを“10”」と見なすことです。-Xであれば、絶対値は“X”になります。単純に言えば、ここではマイナスを取れば良いだけです。

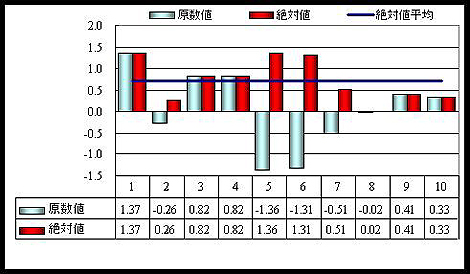

そこで、下の図のように原数値である水色の値がマイナスの場合は、ひっくり返えします(赤)。そして、その値の平均をとります。

図4

計算してみましょう。(絶対値とは、プラスの数値はそのまま、マイナスの数値はマイナスを取った数値に変換した値です。)

グラフ1では、 1.00

グラフ2では、 0.80

グラフ3では、 0.27

となりました。グラフ2はグラフ3の約3倍の数値ですね。

これを平均偏差といいます。平均的には毎日の数値の大きさがどのくらいあるのかを示します。

これらのグラフが為替のリターンとすれば、グラフ2の通貨ペアは、グラフ3の通貨ペアよりも3倍程度良く動くと言うことが出来ます。

平均偏差を使うことによって、通貨ペアのランダムさの尺度を数値化することができました。これがまず一つ目です。

(平均偏差は正確には平均値との差の絶対値の平均値ですが、そんな野暮なことはここでは言いたくありません。)

ただし、平均偏差は取り扱いが難しいので、普通は別の尺度をもちいます。

3-3. ランダムさの尺度 その3

もうひとつの尺度を考えて見ましょう。これは、ちょっと一ひねりした感じをうけます。各数値を2乗して平均をとります。

2乗するとマイナスの数値もプラスになりますので、平均したら0になってしまうことはありません。(たとえば、-2を二乗すると4となります。)

例えば、“3、1、2”という三つの数字の群をそれぞれ二乗すると“9、1、4”です。

これの平均を取ると“(9+1+4)÷3=4.66666…”となります。

グラフ1、グラフ2、グラフ3で計算してみましょう。

グラフ1では、1.0 1.0

グラフ2では、1.0 1.0

グラフ3では、0.11 0.33

となりました。左の数値は分散といいます。

ところで右側にも変な数字が縦に並んでますよね?

実はこれは分散に平方根(√ )をとったものなんです。

分散の平方根(√ )を取ったこの値を標準偏差(右の数値)といいます。

分散では2乗して平均を取っているので、標準偏差は「平方根(√ )をとって大きさを元のレベルに戻している数値」と考えてください。

先ほど例えで言うと“3、1、2”の分散は“(9+1+4)÷3=4.66666…”でした。

なので標準偏差は√4.66666…となり、計算すると2.16024…となります。

(※ここでも、平均からの偏差の二乗平均だとか、母分散だとか、標本分散だとかの野暮なことは言いたくありません。平均、分散について詳しく知りたい方は統計学の入門書などを読んでみて下さい。ただし、金融でこの辺りを厳密にやり始めると、複雑な話になるので、こんな感じなんだ、ぐらいに思っておけば良いでしょう。)

皆さんおなじみのボラティリティとは、一般には、この標準偏差のことで す。また、多くの場合、この標準偏差の年率換算値をボラティリティと 言ったりもします。(注1

分散や標準偏差は、数学的に非常に扱いやすいので通常はこの尺度を用います。

ついに、標準偏差(ボラティリティ)に到達しました。

かすかにポートフォリオ理論がみえてきました。これから、分散や標準偏差が大活躍します。

一旦、まとめます。

為替の標準偏差とは、

為替リターンの2乗を平均して平方根を取ったもの (注2)

です。これは重要ですので覚えてください。

(注1)年率換算値と、その換算の方法については、発展編の12.√Tルールで詳しく解説します。

(注2)本来の定義は、リターンの平均値からの差の2乗ですが、平均値を0と仮定すればこれでも良いことになります。

03. 標準偏差を計算してみようへつづく

TOPへ |

|

序 章

第一章 入門編

第二章 発展編

第三章 実戦編  以下、続きはブログ゙で連載中

別 章

その他

著者ブログ開発ツールなど

究極のFXポートフォリオ構築ツール

無料お試し版もあります^^。 |

| yamakouFX氏による人気ブログ最近記事はこちらで読めます。 |

ミ ニ 伝 言 板

|